|

�����������ųɱ�����

�����걨��ʾ������2018��ĩ��������ȫ���ŵ�����466�ң�����2019��ĩ����768�ң�����308�Ҳ�����2020������鱬��������1��26���𣬺����̱���ͣ��½���������ŵ�Ӫҵ��ֱ������3��12���𣬲����Ź����ŵꡣ

����ֵ��ע����ǣ�Ҳ����2020���°��꣬�����̿���“���ٿ���ģʽ”��ȫ���¿�ҵ544���ŵ꣬ȫ���ŵ����缤����1298�ҡ�����2021��6��ĩ����ȫ���ŵ��Ѵ�1597�ң�������ĩ�ŵ���������299�ҡ�Ҳ����˵��2020�ꡢ2021���ϰ��꣬�ù�˾��“��������”843���ŵꡣ

������ʵ�ϣ������ŵ�ļ����������̵�Ӫ������2018���169.69��Ԫ������2020���286.14��Ԫ������ͬ�������ֱ�Ϊ59.53%��56.49%��7.75%��ʱ��2021���ϰ��꣬Ӫ��¼��200.94��Ԫ��ͬ�����ٸ��Ǹߴ�105.87%��

�����������������š����ƿ����������գ���Ҳ�����ɱ���������Ͷ��ʱ�����о�Աע���2020�꣬�ù�˾ԭ���ϼ���Ʒ�ɱ���Ա���ɱ����۾ɼ�̯��Ϊ122.61��Ԫ��96.77��Ԫ��30.34��Ԫ��ͬ�ȼ�ռ���������������������2021���ϰ��꣬�ֱ�Ϊ85.02��Ԫ��71.62��Ԫ��21.69��Ԫ��ռ����������½�����ͬ��������С���ֱ�Ϊ95.5%��75.8%��67.2%��

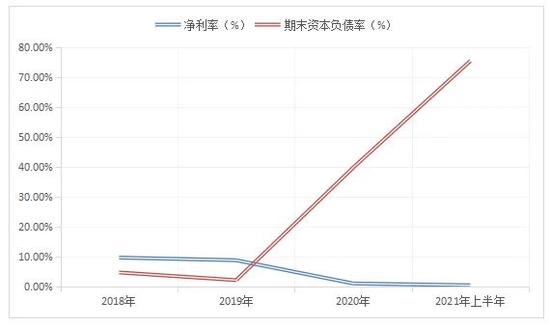

�������۾����ʣ�����һ�꼰һ�ڣ������̸�ָ�����1.08%��0.48%�����2018�ꡢ2019���9.72%��8.84%���Ѿ��»������Ÿ��ٷֵ㡣

�����ʱ���ծ���ʸ�����2019��ĩ��2.2%��Ծ����2020��ĩ��2021��6��ĩ��39.8%��75.4%���ø�ծָ���dz���ծȯ�����н����������Ȩ���ܶ�ı�ֵ������Խ��˵����˾���Ϣѹ��Խ����ô������18���£��ʱ���ծ�ʱ����73���ٷֵ㣬�ɼ���˾��Ӫ������ľ��ֽ�����������ҵ�����š���Ӫ�ȵ��ʽ�����

����2021��11�³��������̷������棬������2021��12��31��ǰ��ͣ300�����Ҿ�Ӫδ��Ԥ���ŵꣻ���Ƴ�“��ľ��”�ƻ������У��ᵽ���ŵ�ƽ����̨�ʵ���4��/�죬ԭ���ϲ���ģ�������µꡣ

����������2018����2021���ϰ��꾻���ʼ���ĩ�ʱ���ծ�������%��

������Դ����˾�Ʊ�

��Դ��Ͷ��ʱ�� �о�Ա ������ ��2ҳ ��һҳ [1] [2] ��������: ������ |