|

那么,申通快递的说法能让人信服吗?

在业内人士看来,申通快递引起监管注意,并不令人意外。

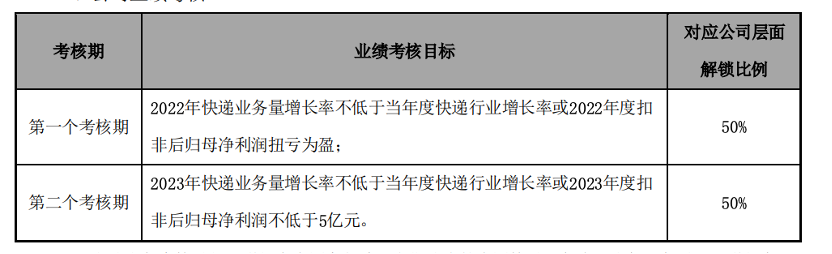

对于申通快递此次员工持股计划,快递行业专家赵小敏分析称,从公司运行方式的角度,推出任何一个激励模式,在规则内都是可以的,而申通此次员工持股计划引发的争议,一方面是针对价格,此前市场预测的员工购股价格在4元到5元之间,但申通推出了“1元购”,而以往“0元”或“1元”的中高层股权激励,引发的争议都比较大;另一方面是关于考核指标,申通制定的业绩考核指标是不低于2022年/2023年全国快递行业增长率,或2022年扣非后扭亏/2023年扣非后盈利5亿,结合申通快递近期发布的关联交易,以及去年巨额亏损中计提资产减值超7亿元来看,这样的考核指标可以轻易实现。

具体来看,申通快递在业务增长率和扣非后净利润中满足一项考核指标即可,而且若在计划内的第一个考核期业绩不达标,相应权益还能递延至第二个考核期,在达标时一起生效。

快递业务增长率方面,2021年,全国快递服务企业业务量累计完成1083.0亿件,同比增长29.9%,申通快递2021年业务量110.79亿件,同比增长25.64%,没有跑赢行业增速。不过,在今年1月22日,申通快递发布公告,预计2022年与阿里、菜鸟等的关联交易增加到44.38亿元,而在2021年这些关联交易金额为17亿元。这也意味着给申通快递2022年的业绩提供了一定的保障。

在盈利方面,此前申通快递发布业绩预亏公告,预计2021年归属于上市公司股东净亏损8.4亿元-9.5亿元,而2020年为盈利3632.73万元,由盈转亏。对于业绩亏损,申通快递在公告中称,2021年公司为维持快递网络的健康发展,增强加盟网点的客户拓展和服务能力,在此期间公司适当调整了市场政策的扶持力度,导致公司单票快递收入下降,因此对全年业绩产生一定影响。2021年前三季度,由于受场地搬迁、项目竣工延期等因素影响,整体单量吞吐规模受限,导致公司运营成本较高,产能利用率较低,一定程度上影响了公司业绩表现。公司结合自身经营情况,适当加大了融资力度,新增银行借款导致财务费用有所增长。

此外,申通快递对相关资产进行了初步减值测试,基于公司2021年全年经营业绩、相关资产产生的现金流及经营利润不及预期等因素,部分资产具有减值迹象,其中固定资产处置及减值约7600万元,收购类转运中心等资产商誉减值准备约7亿元。

不仅业内人士认为这次的考核指标不难实现,也有投资者认为,在同行们盈利增长的情况下,申通快递“扭亏为盈”的目标太低。

对于业绩考核目标是基于哪些因素制定的,是否存在水平过低的情况,记者通过邮件咨询申通快递董秘办,但截至发稿前并未收到回复。

来源:国际金融报 共2页 上一页 [1] [2] 搜索更多: 申通 |