����վ���¹ڼ��“���”�ϵı���Ӣŵ�����\���ɷ�����˾���³ƣ�Ӣŵ�أ�������2��16�տƴ����ϻᣬ��˳�����ᡣ

�����۲�����ע���Ӣŵ�ؽ������ҵ����������“��ɽ��”һ�㣬�ù�˾Ӫ�մ�2019��1.38��Ԫͻ����2020���10.37��Ԫ֮����ͻȻ“����”����3��Ԫ���ң�ͬʱ���ù�˾���۷��ò��������з��ѵ�2��֮�࣬����������Աƽ��н�������з���Ա2�����ҡ�

��������2020��ĩ��Ӣŵ�ص����ʲ�Ϊ7.8��Ԫ����˴�IPO��ļ��12.09��Ԫ��ȣ��ù�˾��ļ���ʽ��ܶ����Ը��ڹ�˾�����������ڸñ�ļ���ʽ��У�4��Ԫ�����ڲ��������ʽ�3.53��Ԫ����������ϲ�Ʒ�з�����ҵ����2.56��Ԫ����Ӫ�����������罨�衢1.42��Ԫ����������ϲ�Ʒ�з��Լ�5874��Ԫ������Ϣƽ̨�����衣

�������˸е�������ǣ�IPO֮ǰ��Ӣŵ��ʵ����Ҷ���ĸ���Ҷ����ù�˾������“ǧ˿����”����ϵ���Һܶ�ý���ڱ�����Ҳ��Ҷ��Ϊ“��ɽӢŵ�ض��³�”�����ڵݽ��й���֮��Ӣŵ��ȴ����������Ҷ��“�������”��

��������ܾ�ȡ��������

����������2006���Ӣŵ�أ���һ��רע��POCT������ϲ�Ʒ�з������������۵ĸ߿Ƽ�����ҽҩ��ҵ����˾��Ʒ�Ժ�������ԭ����Ϊ����ͬʱ�������������������������ȶ���������

����2020������¹����鱬����Ӣŵ����2020��2��22��ͨ������ҩ���Ӧ��ͨ����������ù��������¹ڲ���IgM/IgG�������Լ���ע��֤������½��ȡ���˰���FDA��EUA��Ȩ���ڵĶ�������г������ɡ�

�������¹ڼ���Ʒ����Ĵ�����ǰ�ڹ�ģ��С����չ���ƽ�ȵ�Ӣŵ����2020��ӭ����ҵ������

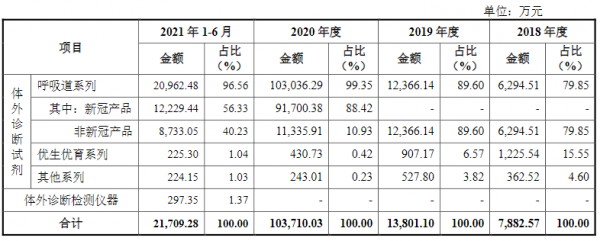

����2018����2020�꣬Ӣŵ�طֱ�ʵ��Ӫ��7882.57��Ԫ��1.38��Ԫ��10.37��Ԫ��������ֱ�Ϊ1696.72��Ԫ��2128.83��Ԫ��5.72��Ԫ�����У�2020��ù�˾�¹ڼ���Ʒ���۶�ﵽ9.17��Ԫ��ռ����Ӫ�ձ��ش�88.42%��

����Ȼ��Ӣŵ��ҵ����������ͷ�ƺ�ֻ��“꼻�һ��”��2021�꣬�ù�˾Ԥ�ƽ�ʵ��Ӫ��3.1��Ԫ��3.3��Ԫ��ͬ���»�68.18%-70.11%����ĸ������Ϊ1.05��Ԫ��1.15��Ԫ��ͬ���»�79.88%-81.63%��

��������2021��ҵ���ı�����Ӣŵ����Ϊ�������Ǹù�˾�ڹ㶫�����������ϵ�11��ʡ���Ѿ��б��¹ڿ������Լ��Ĵ����ɹ����������¹ڿ������Ʒ�۸����½���ƽ������ԼΪ40%����������¹�����Ŀǰ��������Ϻã�Ŀǰ��δʵ��“�Լۻ���”��

������Σ�Ӣŵ�ص��¹ڼ���Ʒ��ҪΪ�������Ʒ�Ϳ�ԭ����Ʒ���ò�Ʒ�����ָ�Ⱦ�¹ڲ���������������Կ����ע���¹������������кͿ��壬��˶Խ��ֳɹ������кͿ������������߽����߱����Ч�á����Ź����¹������õ����Ƽ��¹���������ʵ��������¹ڿ������Լ��������������䡣

�����ڹ����г��ϣ��¹ڿ������Լ��Ĺ���������ӣ������г������Ӿ硣���ֹ����ڲ�������֮�������ʹ�ñ�����Ʒ�����¹ڼ���Լ��Ľ������������½���

�����������������Ӣŵ�ر�ʾ���ù�˾�¹ڿ������Ʒ��������ڽ�һ���»��ķ��ա�

����������Աн�����з���Ա��2��

������ʵ�ϣ�Ӣŵ���¹ڼ���Ʒ������2020��ͳ����»��ļ����ˡ�

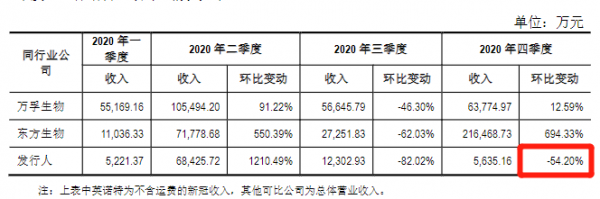

����2020��һ�������ļ��ȣ��ù�˾�¹ڼ���Ʒ�ֱ�Ӫ��5221.37��Ԫ��6.84��Ԫ��1.23��Ԫ��5635.16��Ԫ�����еڶ����������ļ��Ȼ�������������Ϊ1210.49%��-82.02%��-54.2%��

������ҵ��ģʽ����Ŀɱȹ�˾�У���Ȼ2020��������ȣ����������������������¹ڼ���Ʒ��������ֻ����»������ڸ�����ļ��ȣ����ҿɱȹ�˾�¹ڼ�������ֳ����˻����������Ҷ������ﻷ�������ߴ�694.33%��Ȼ��Ӣŵ���¹ڼ���Ʒ����ȴ���������»�54.2%��

����Ӣŵ�ضԴ˽��͵���“���ڵ��ļ����¹ڲ���IgM/IgG�������Լ��еľ�Ʒ���������ӡ��г����������½����г��������ң����������۾������½���������������ڵ��ļ����нϴ���½������������¹ڿ�ԭ����Լ�����2020��ȴ����з���δ�������ۡ�”

��������2021�꣬Ӣŵ���¹ڼ���Ʒ���������һ���»���2021���ϰ��꣬�ù�˾�¹ڼ���Ʒ����Ϊ1.22��Ԫ��ͬ���½�83.39%�����ݸù�˾�������㣬���¹ڼ���Ʒʵ�ֵ�����Ϊ1.62��Ԫ������Ҫ������һ���ȣ������ļ����¹ڼ���Ʒ�������������»���ȫ��ͬ���»�82.38%��

��������֧��ҵ���������¹ڲ�Ʒ����������⣬Ӣŵ��ԭ��ҵ��Ҳ���»����ơ�2018����2020���2021���ϰ��꣬���¹ڲ�Ʒ����ù�˾ԭ��ҵ��ֱ�ʵ��7882.57��Ԫ��1.38��Ԫ��1.2��Ԫ��9479.84��Ԫ��

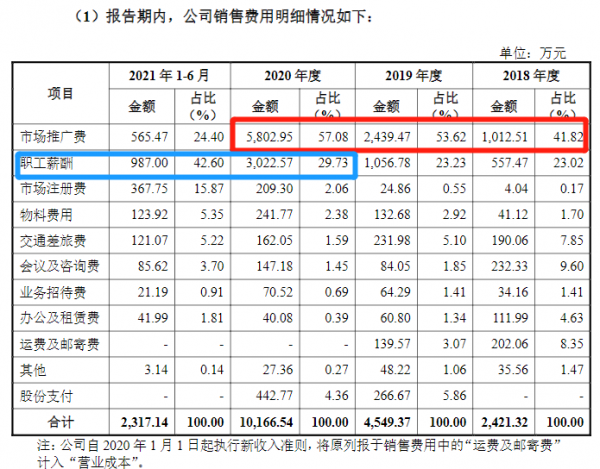

������Ϊһ���Գ�“�߶������з�����”�Ĺ�˾��Ӣŵ���з����ü����������۷��õĶ���֮һ��

����2018����2020���2021���ϰ��꣬�ù�˾�з����÷ֱ�Ϊ1103.36��Ԫ��2134.67��Ԫ��5940.96��Ԫ��1605.06��Ԫ��ռ��Ӫҵ����ı����ֱ�Ϊ14.00%��15.47%��5.73%��7.39%��

��������ͬ�ڣ�Ӣŵ�ص����۷��÷ֱ�Ϊ2421.32��Ԫ��4549.37��Ԫ��1.02��Ԫ��2317.14��Ԫ���ֱ�ռ��Ӫ�յ�30.72%��32.96%��9.8%��10.67%��

�����۲��������֣�2018����2020�꣬Ӣŵ�ص��г��ƹ��ռ�������۷��õ�“��ڽ�ɽ”������2021���ϰ��꣬�ù�˾ְ��н��֧��ռ��ͻ����42.6%���Դˣ�Ӣŵ�ر�ʾ����ù�˾������������������ù�˾��Ӧ�����������Ա��н��ˮƽ��ͬʱ������Ա�����������ӣ���ʹְ��н�����������

������������Ա���з���Ա��ƽ��н���Ͽ���Ӣŵ���з���Ա��ƽ��н����������������Ա��2018����2020�꣬Ӣŵ�ص�������Աƽ��н��ֱ�Ϊ16.4��Ԫ��24.58��Ԫ��49.55��Ԫ���з���Աƽ��н��ֱ��Ϊ12.66��Ԫ��14.99��Ԫ��24.23��Ԫ��

��2ҳ [1] [2] ��һҳ

��������: Ӣŵ��