|

业绩持续高增兑现成长预期

前文提到,2021年上半年医美股的行情,背后一大重要原因便在于市场普遍预期相关标的的业绩将持续兑现高成长性。关于这一点,亦可以从爱美客的过往业绩中得到验证。

根据公司此前发布的2021年三季报,去年前三季度爱美客实现收入10.23亿元、净利润7.09亿元,同比增幅分别高达120.29%、144.09%。逐季度看,2020年Q3-2021年Q3,公司单季度收入分别为2.23亿元、2.45亿元、2.59亿元、3.74亿元、3.9亿元,环比持续高速增长。

盈利能力角度,去年前三季度公司的毛利率达到93.54%,同比上升2%;其中Q3单季度的毛利率为94.02%,环比提升0.25%,同比提升1.05%。

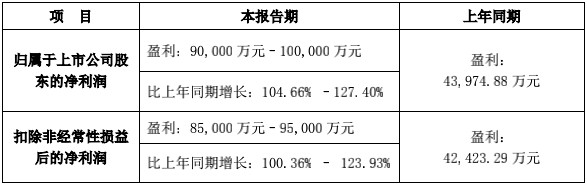

另据公司最新发布的2021年业绩预告,公司预计2021年归母净利润9-10亿元,同增104.66%-127.4%;扣非后归母净利润8.5-9.5亿元,同增100.36%-123.93%。考虑到公司可能在四季度确认了较多费用,出色的业绩表现,再度验证了爱美客的高成长属性。

而展望未来,智通财经认为爱美客的成长属性具备极高可持续性,未来公司仍将长期受益我国医美行业景气度上行的过程。

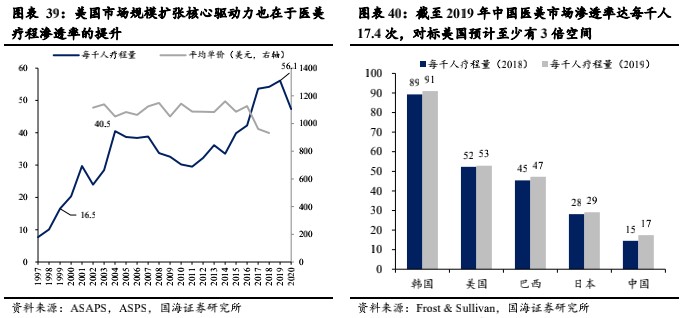

就行业视角来看,当前我国的颜值经济方兴未艾,借鉴美国等成熟医美市场的发展经验,中国合规医美市场仍然极具发展潜力。据国海证券相关研报显示,截至2019年中国医美市场的渗透率为每千人17.4次,而对标美国每千人52.9次,该分析师预测中国医美市场至少还有3倍的成长空间。

根据上述研报披露,目前中国医美市场渗透率大体相当于美国1999年水平,美国1999-2004年渗透率由17次提升至40.5次,但彼时美国整体经济体量与消费水平均远高于我国,且有玻尿酸、肉毒素、激光脱毛等轻医美产品陆续上线催化,因此预计美国的医美产业发展路径仅可作为极度乐观情况下的参考。

据国海证券分析师团队测算,以2019年中国医美疗程渗透率同比提升2.9次/每千人为基准进行不同假设,在极度悲观、悲观、中性、乐观及极度乐观的预期下,2019-2025年中国医美疗程渗透率年均分别提升1、2、2.5、3.5、3.85次,对应5年复合增速分别为6.1%、11.1%、13.2%、17.2%、18.4%。

可以看到,在中性或偏乐观的预期下,未来几年中国医美行业的复合增速在15%左右。尤其是考虑到当前全球经济正处于不确定性急剧上升的阶段,中国医美如此高的增速预期显然对于资本而言是一个不小的诱惑。身处其间,作为行业头部企业,兼具产品、研发、渠道等多维度优势的爱美客无疑将充分受益。

在告别股价大起大落的2021年后,伴随业绩期的临近,包括爱美客在内的医美头部企业料将通过强劲的业绩表现重新获得市场的青睐。同时,近期香港股市的回暖,亦为爱美客重启上市程序提供了有利的外部环境。

展望后市,针对医美行业的监管加码将是大概率事件,但诚如前文所述,行业合规化长期看将深度利好具备经营壁垒的行业头部企业。而对于投资者而言,现阶段受多重因素影响估值回落的医美头部标的显然已经到了“击球区”,此时入场有望在未来取得超额收益。(来源:智通财经APP) 共2页 上一页 [1] [2] 搜索更多: 爱美客 |