���������ƺ�������һ�ݲ�����2021��ɼ�����

������Ʊ���ʾ��2021��ȫ������ȡ����232.2����Ԫ��Ӫҵ���룬ͬ������21%���侻����ﵽ��75.45����Ԫ��ͬ��������59%��Ҳ������10�������������ֵ��̯��ÿ������Ϊ10.04��Ԫ��ͬ������59%��

���������У�����Q4Ӫ�ռ�ÿ�������ѷ��Ԥ�ڣ���Ӫ�ɱ�����ͬ����14%��

�����ڹ�ȥһ���У��������ʹ�����������ܵ����ش����ָ�����������Ͷ����������������������������Ͷ��ԣ���Щ��δ���������ǡ�

����һ���棬������Ȼ��������2021��ǰ9�£����й��г����ͱ㿪����500��Ҳ��������ƻ�ȫ�꿪��650���µꡣ��2022�꣬��Ŀ������ȫ���¿�Լ1500�Ҳ���������ص�ķ�ΧҲ������2021����������ر�Լ325�Ҳ�������Ҫ��λ���ֶ����еĴֲ�����

������һ���棬����Ҳ������ԭ���ϳɱ����ǣ��Լ��Ͷ��������ѹ����2021�꣬��������������Ա����������������10%������߹�¶����Ȼ������Ƹ���㹻�Ĺ��ˡ���ֽ�š�ʳƷ�Ȳ��ϳɱ��ϣ�2021������Ҳ��2%���ҵ�������Ԥ�ƽ���Ĵ�����Ʒ�ɱ���������3.5%��4%��

���������й��г���������“�Խ�����”�Ѿ���Ϊ���������г����������ڵ�“��ʽ���”���������г��ݶ����ȥ���쳱����“����”���ԣ�����ɥʧ����������Ⱥ�����������

���������й��г�32�꣬����������“����”���ǡ�

����01

�����ֺ������˱���

�����ڱ��ܶ�����˹��CEO��˹���������������ϻ�����������

������˹��˵��“������ͽ��ܹ�������Ϊһ��֧����ʽ���һ�ֱ����һ�ٿ������ײ͡�”

�������͵����ظ���“������˹�����ܹ����ҡ�”

����“����”��������г��ֵ�һ����ɫ��ɫ����“������”����һ��ģ�¹����鹹�ļ��ܻ��ҡ�

�������ͻ���Ҳû�뵽��һ����Ц�ƵĻ�������ȻҲ�ܹ��ڼ��ܻ�����������һ���粨�������ط���֮���Ѿ���ʮ������“����”������ɽկ�ҵ�����һ�����Grimace Coin�ļ۸��ڼ�Сʱ�ڱ����˽�53�����ﵽÿö0.00396116��Ԫ��

���������ܣ����������Ļ���Ҳ�ܵ��˹�ע����������“���”�չ����ӱ�ѩ��Xbox����һ��������������Ϸ�ֱ��Ĵ���ͼ��

���������漴�ʵ���“��Ҳ���չ�����”����Ҳ���������ó��������������ӡ�

������ת�罻ƽ̨��������ƿ��Ʒ��������Ҫ�����������롣

������ȥ��12�£��������й��г��Ƴ���������ĺ�����“è��”�ײͣ����ڹ涨ʱ���ڹ���“������”ָ���ײͣ��Ϳ��Եõ�һ����ɫ�����è�ѡ�

������νè�ѣ���ʵ����һ���Ŵ��ĺ����С�����֮��ȫ������10��ݵ�è�Ѻܿ��������С���顢�����������罻ý���ϣ���������ɹ����è��ƴװ���̣��Լ�è����������еĶ���Ƶ��

����“�ȳ�”�Ѿ��ǵ����������Ⱥ���“��������”������Ҳ�������͵�һ�ο���ȳ�Ȧ���ڴ�ǰ���������µ��Ⱦ����Ƴ���“�ȳ�ä��”����˪�����������ȴ���Ʒ���������á�

��������֮ǰ�����ͻ�������èצ���͵���ָ�ף�ʳ���ǿ�������ָ��ȡ�������������ֵ�ͬʱ���Ҳʮ�ֿɰ���

�����������յ���һ��“��������”�ǵ羺����2017�꣬���ͱ��״������羺���£�½�����������羺������������KPL���롶������ҫ�������Ƴ�����Ƥ����2021�껹��Ϊ�ˡ�Ӣ�����ˡ�����LCK�����Ĺٷ�������

����2021���ϰ��꣬���;ٰ���һ���羺У�еĻ���г�67000λѧ�������������齨������֧���顣

�����������������ʽ����Ȥ���õ�Ӫ������Ѿ���Ϊ�����ͽ�����Ʒ��Ӫ������Ҫ������������һ�а취�������������˵ľ��롣���ڴ����ֺ������˵ı���Ҳ��������ҵ�������������������ߵ͵�������

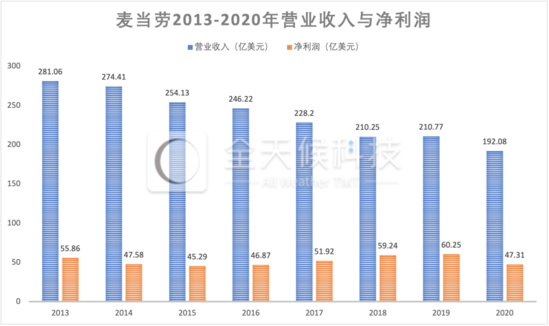

�����������������Ʊ���2013��-2020��䣬���͵�Ӫҵ��������������»�����8��֮�У��Ѿ���281.06����Ԫ��Ӫ�ո߷壬�»���2020���192.08����Ԫ���侻���������Ҳ�ڷŻ�����2020������Ӱ���£���������ͨ�ɶ��ľ�����Ϊ47.30����Ԫ��ͬ���½�21.49%��

ȫ���Ƽ���ͼ ������Դ�������������Ʊ�

�������֮�£�2021�꣬���͵�Ӫҵ����Ϊ232.2����Ԫ����2020��ͬ��������21%��������75.45����Ԫ��ͬ��������59%����Ȼ��δ�ص�2016��֮ǰ��ˮƽ����Ҳ�ƺ�ʵ���˴�����������ʱ��г��������ڴ�Զ��ֹ��ˡ�

������������ļ��ȵ�ҵ����û�дﵽ�г���Ԥ�ڣ�������1��27��������ǰ��Ʊ�µ���2.15%��

������ʵ�ϣ���������֮ǰ����������ƣ�������ƾ��Ѿ��ԡ�

������Ϊ��͵��е�“���ֺ�”�������Ѿ��ȹ��˿��������ڣ�������������“�컨��”��������������һ�������г���������ʾ�����ŵ�������2014��ﵽ14350�ҵķ�ֵ֮���Ѿ���ʼ������������2020������ȲƱ���Ŀǰ�侭Ӫ�IJ��������ѽ���13835�ҡ�

����������ҵ���ϣ�����Ҳ��û�����Ե�ͻ�ơ�

�������й��г�������Ҳ����ʧƷ�����ơ��۷�����������ҵ�������ʦ��Ӧ�ν���ý��ɷ�ʱ����ʾ�������������Ķ�λ������˵Ŀ�ͣ�ë���ͣ�������Ҳ��Խϵ͡�����������й����۲������������ͱ�����й���“�ݳ�Ʒ”��ë���ʼ��ߡ�

�����������й����ѵ�������������ȻҲ��2-3���ļ۸��Ƿ�������δ��������ˮƽ���ǵĽ��࣬“�ݳ�Ʒ”Ҳ�����“��ͨ���”��ë������Ȼ�����»���

����������ѹ�������ģ������ڿ����ҵ�ľ���������������ʽ��Ϳ��������й�������ӪЭ�ᷢ����һ�ݰ�Ƥ����ʾ����2020�꣬�й����������г����������ʴ�2019���13.3%�Ѿ�������15.0%��

������2021�꣬����DZ��“��ͻ�”����ݳ�Ϊ�ʱ�������“���”�������桢����С���Ʒ�Ʒ�����ʣ�������ֵ��ʮ��Ԫ�����ʱ����ƶ��£����ǿ��ٵع����Եء�����Ҳ�����ʽ����г�������С�ij�������͡��ϵ»�����Ʒ��Ҳ��Ϊ����Ʒ������ս����ҪĿ�ꡣ

������������ҵ�������뷢չƿ�������������ҵ���������ڵľ������֣����Ͷ����ò�����“��£”�����ˡ�

����02

�����ӳ�����“����”

����ʱ����ݵ�32��ǰ����һ�꣬���ո�̤���й���½�г���������һƬ�Խ��������

������ʱ�����й��ĵ�һ�ҵ꿪�������ڣ����������˾ټ�ǰ��������Ӳ�����¥�ŵ���һ¥�����ŵ���һȦ����Ȼ���ų����Ķ��顣

����ը��������������……��Щ����������ʳ��봫ͳ�в��������ر𣬶���Ҳ��Ϊ�˵���Ĺ����˽����˰��Ļ�����Ҫ������һ��“����”��ʱ����Ҳ�ʹ˿�����

������������Щ�������ÿ�յĿ��������ˡ���������ҵ�����ڣ�һ�����͵���ؾ��ܹ������������������������Ϊ��ʹ���������������۸����ǵ�ԭ��

����Ҳ������32��֮�䣬���͵Ľ�ɫ���ţ��췢������С����ÿһ���й�����֪��������80��90��Ļ��������Ҳ�Ƕ�ʱ�������׳Ե���“�ݳ�Ʒ”��

���������֮�£��������й��г��ķ�չһֱ���ڿϵ»���

�������߶Աȣ��ϵ»��ڱ������ϸ�Ϊ����������Ƴ������������������ӭ���й��˿�ζ���вͣ�������ֱ��2013��ŵ�һ���Ƴ��������������ڵ�ǰ�IJ˵��У��������IJ�Ʒ��Ȼ���ࡣ

������һ���棬�������й��ķ�չҲ��������“������Ӫҵ��”�Ļ����ƽ���������Ӫ��“����ģʽ”�������ֱӪ��������㣬��������ҵ���š�����2017����ף������͵�ȫ���ͼ�У�������Ӫҵ��ռ��Ϊ90%�������й��г����������ֻ��30%����Ҳ��ζ���������й����ŵ������Ͻ�����

������2017�꣬ҵ���������������ͽ��й��г�20���������ӪȨ����20.8����Ԫ�ļ۸������������뿭�ס�������ɺ������ڻ���1750��ֱӪ��ȫ��תΪ������Ӫ��

�������������һ��ʷ�Ե�ת��֮�����͵Ŀ����ٶ����Լӿ졣��2021��6�£��������������й��ڵص��ŵ�������ͻ��4000�ң�ƽ��ÿ17��Сʱ���ܿ���һ�µꡣ

�������������ٵĿ�������Ҳ�бס���Ȼ�����Ѿ���Ϊ�˱鲼��������IJ�����֮һ���������ŵ�����ţ��������һ���̶���Ҳ�ڱ�ϡ�ͣ�����������ӵ�е�����������Ҳ��������

�����й۵���Ϊ�����Ͷ�ʧ�������ؼ���ԭ����������δ�ܸ�������������ϰ�ߵĸı䡣

��2ҳ [1] [2] ��һҳ

��������: ����