��������������ޡ�����2010��ɹ���½�۽�����“���ʲ��һ��”����Դ�����ֵ��ʣ����3�ڣ����۷�ʱ�ڵ�52�ڸ�Ԫ��ȥ��Զ����ֵ������50�ڣ��ɼ��ѱ�����96%��

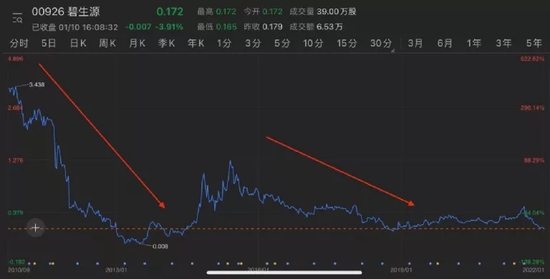

�����������գ�1��10�գ����̣�����Դ��0.172��Ԫ/�ɣ��յ�3.91%������ֵԼ2.80�ڸ�Ԫ��

�������ջ��ȫ�����С���“����ij���ϴϴ��”��“���ʲ����”������������ʲô��

����2021ȫ��Ԥ������1.2��

���������Ȼ��¸�

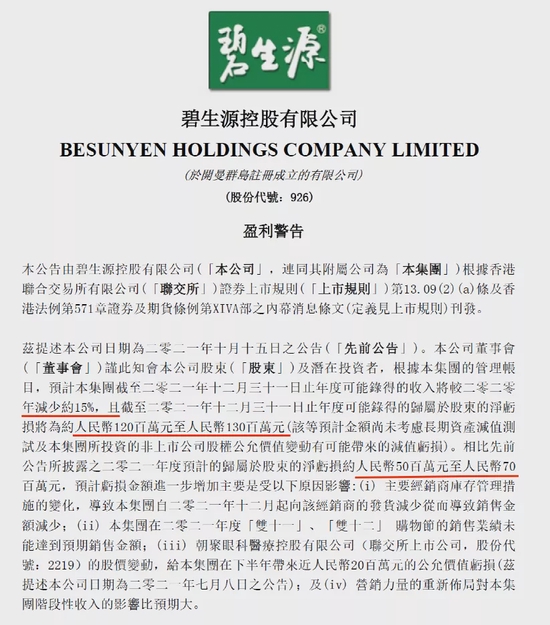

����1��5�գ�����Դ����ӯ��Ԥ�����棬����ƣ�Ԥ�Ƽ���2021�꾻���ﵽ1.2����1.3��Ԫ����ң������ڹɶ��ľ�����Ԥ��5000����7000��Ԫ����ң����뽫��2020���12.9��Ԫ����Լ15%��

�����������ӯ��Ԥ���е�����ȷ����ô�⽫������Դ�������������¸ߡ�

����Դ������Դӯ��Ԥ�������ͼ��

�����������Ѳ��DZ���Դ�״ο����ˡ�

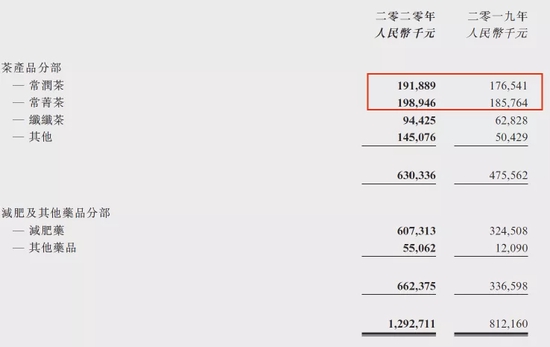

������ʵ�ϣ��Դ����к�ڶ��꣬����Դ�������˿������С����ݱ���Դ���깫���IJƱ���2011�꣬������Ϊ4087.6��Ԫ�����к��10���У���5�궼�ǿ���ģ�����2018��Ŀ����ﵽ9529.9��Ԫ��

��������2020��Ʊ���ʾ������Դ�������Ʋ�Ʒ������볣ݼ�裨ԭ����Դ���ʲ裩������ֱ�Ϊ1.92��Ԫ��1.99��Ԫ���ϼ�����3.91��Ԫ��Ȼ����������е�2010�꣬����Դ�������Ʒ�ϼ�������һ�ȴﵽ8.7��Ԫ���������һ���Ʒ������ʹ�5.66��Ԫ��

�������ͬʱ������Դ��ë����Ҳ�ڲ����½�����2010������֮���Ľ�90%��һ·�½���2020���70.7%��

����Դ������Դ2020ȫ��Ʊ���

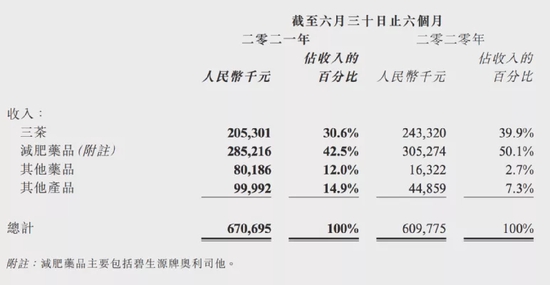

���������ݱ���Դ������2021�����вƱ���ʾ��2021���ϰ���Ӫ��6.71��Ԫ��������2642.9��Ԫ��2021���ϰ��꣬����Դ��������Ʒ����ͬ������122.7%��1.00��Ԫ������ռ��Ҳ��2020��ͬ�ڵ�7.3%������14.9%�����֮�£�����Դ����Ӫҵ�����衢����ҩƷ��������2021���ϰ�����������»���

�������˽⣬����Դ������ҩƷ����������Ҫ�ǵ���Һ��2020��ͬ���������ԡ����˵���Һ�⣬ȼ��Ů����ͪ�����ء���ó�羳����ʳƷ�����ǵȲ�Ʒ������������Ҳ�����˱���Դ��������Ʒ����������

����Դ������Դ2021���вƱ���

������ֵ��һ����ǣ��Ʊ���������Դ��2021��8��16�ո۹ɿ��̺�ɼ۴����һ�ȵ���20%��

�����ɼ����г��Ա���Դ�IJƱ���Ӧ�����á�

���������赽��¥

������������

����ֵ��ע����ǣ����ڴ˴�ӯ��Ԥ��������һ������ǰ��2021��12�µף�����Դ�����ƣ�����5600��Ԫ�ļ۸���λ���Ϻ����������ļ������ݺ÷���ռ�÷�Χ�ڵ�����ʹ��Ȩ�������������ÿ���������˾��ҵ��չ��Ӫ���ʽ���Ҫ��

����Դ������Դ���棩

���������������DZ���Դ�״����ʲ������˾��Ӫ�ʽ���Ҫ��

��������2018�꣬����Դҵ������9000���ڵ�����ף�����Դ����¶������λ�ڱ������Ļ��ı���Դ�ܲ���¥����5.55��Ԫ���ۡ�

�������⣬��2018�����2019��ף�����Դ�����5.55��Ԫ�����˱�������������ѯ����˾���Լ�����1.25��Ԫ�������ӹ�˾����ԴʳƷ���ϵ�100%��Ȩ��

���������ʲ�������˱���Դ�Ŀ����ӣ�ʹ��2019��Ť��Ϊӯ�����ݱ���Դ2019��Ʊ�����ȫ��ʵ��Ӫҵ����8.12��Ԫ��ͬ������114.6%��������1.62��Ԫ��ͬ��Ť����

�������ڲƱ��У�“���۸�����˾����”��2.22��Ԫ���ɱ���Դ�������ʲ�������·�ӣ����ܳ�������أ�

������α�����Ʒ��ȫ�Լ����Υ������

������©ƫ����ҹ�꣬����Դ���ݿ�����̶ʱ�����Ʒ�İ�ȫ����Ҳ�Dz��ϡ�

�����������۲���Ϣ��ʾ������Դ2020��7�£�������������ίԱ���������Դ������������10��������ʳ���ͷ۽���Ʒ�Ƴ��ʱ���֣�����Դ��ݼ��ù���ͽ�ĸ������ֵ��8����

����2022��1�£������г���ֳܾ��ʳ��ũ��Ʒ������ʳƷ������Ʒ����ζƷ��ˮ��Ʒ�ȶ���ʳƷ�����Ƽ��18�����ϸ�ʳƷ������Դ�Ƴ�ݼ��Ҳ�������С�

�����������г��ල�����ֳ�췢�֣�1���α���Դ�Ƴ�ݼ��ù���ͽ�ĸ��Ŀ����6.8����

��������ԴҲ����漰��Ʒ���Υ�档����ý��AI�ƾ��籨����ʾ����ͳ�ƣ�����Դ�ڹ�˾����ǰ��2007����2009�������ڣ�����23������Υ�汻“����”�����ڹ㶫������Դ�ͽӵ���19�ݼ�ܲ��ŵĹ������档���Ʒ��滹��������ƭ���������ߡ������Ч��ԭ���Ϲ��㶫ʳƷҩƷ�ල�����ֵ�“�ڰ�”��

���������۲���Ϣ����ʾ������Դϵ��˾����“����Ȩ������Ȩ������Ȩ����”��“��ͬ����”��ԭ�����ߴ�125�Ρ�

����Դ�����۲飩

��Դ���й�����

��������: ����Դ