|

2021年最后一个交易日收盘后,老牌百货公司新华百货发布公告称,全资子公司—银川新百电器有限公司(以下简称“新百电器”)存货的计价方法,将由“加权平均法”变更为“先进先出法”。

配合2021年开始的电器涨价潮,新华百货此举耐人寻味。在会计处理中普遍认为,在物价上涨时期,采用先进先出法往往会低估产品的成本,从而使得利润高估,新华百货此举是否符合谨慎性原则存疑。

后疫情时代 业绩不修复反进一步下挫

2020年初的新冠疫情对于零售业而言,是一把双刃剑,一方面,突如其来的疫情使得消费者外出采购次数变少,使得公司业绩承压;另一方面,疫情又助推了传统零售业的线上发展,有助于传统零售业打开第二业绩增长极。

目前来看,这对于老牌百货上市公司新华百货而言,风险大于机遇,疫情仿佛成了公司业绩走颓的催化剂。

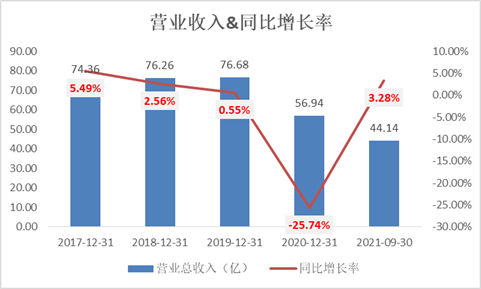

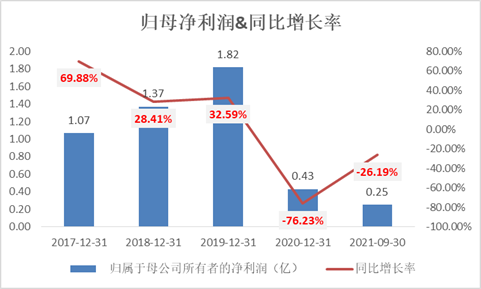

2020年,新华百货共实现营业收入56.94亿元,同比下降25.74%;共实现归母净利润0.43亿元,同比下降76.23%。纵使在2021年,疫情得到有效控制之时,新华百货依旧未改业绩颓势,归母净利润更是进一步下挫。

2021年前三季度,公司共实现营业收入44.14亿元,同比微增3.28%;归母净利润更是进一步下挫,仅达0.25亿元,进一步下滑26.19个百分点,更是不足2019年的13.74%。

2020年后半年至今,国内的疫情有效控制,为何新华百货的业绩却迟迟未见好转?

首先,执行新租赁准则对本期损益的影响。根据新华百货半年报数据显示,因为执行新租赁准则,新华百货使用权资产折旧费和租赁负债融资费用增加2.35亿元,租赁费减少 1.87亿元,合计减少本期利润 4839.64 万元。

其次,商业零售行业受电商冲击较大。随着电子商务逐渐发展成熟,很大程度上冲击着传统百货业,一方面,电商时代网购体验的优化加上疫情的催化,不断改变着消费者的购物习惯,网购成为了更多消费者的选择;另一方面,电商时代使得商品价格更加透明,传统百货公司会通过打折、促销等方式让利获客,从而很大程度上减少了传统百货业的盈利空间。

对此,新华百货也采取了一定措施,实现线上线下双渠道销售。如通过新百易购小程序、多点网上超市进行线上销售。2021年上半年,公司线上业务投单量突破 210 万单,线上销售额实现 1.21 亿元,可比增长 48%。但是,线上渠道的销售额仍较低,不及全部营收规模的5%。

因此,对于新华百货这家老牌百货公司而言,适应电商时代,进一步挖掘线上渠道,扩大线上销售额,仍有很长一段路要走。

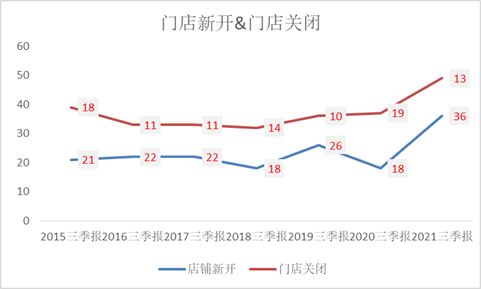

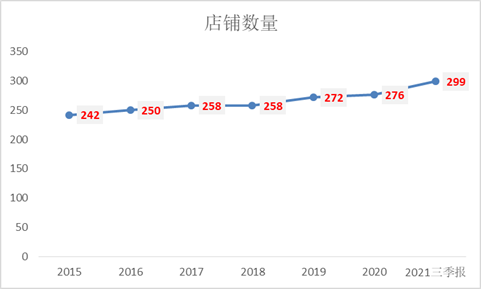

最后,逆势扩张,业绩承压。根据公司披露业务数据可以看到,2020年后,公司门店数量不降反增。2021年前三季度,新华百货累计新开门店36家,关停门店13家,高于疫情前水平。其中关停门店中,有不少关停原因是因为业绩亏损。

逆势持续扩张,显然不符合市场预期。这或许也是致使新华百货资金周转困难、“三费”(销售费用、管理费用、财务费用)居高不下的根本原因,从而使得公司业绩端承压。 共2页 [1] [2] 下一页 搜索更多: 新华百货 |