|

但在预制菜肴赛道,前有“速冻一哥”三全食品(002216.SZ),后有专注于半成品菜的味知香(605089.SH)、面向餐饮企业的千味央厨(001215.SZ)等,安井食品能否抢占更多市场份额?盈利水平能否稳健增长?

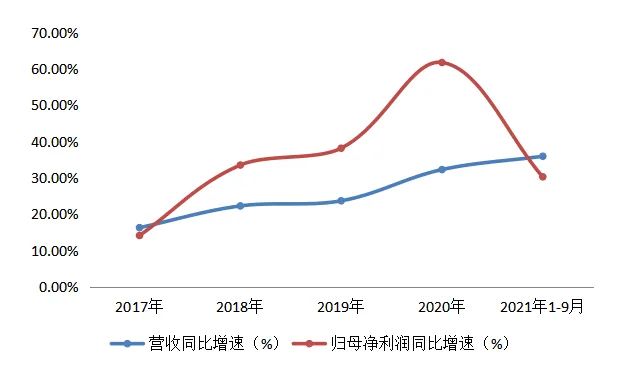

安井食品2017年以来营收及归母净利润同比增速

数据来源:wind

依赖经销商

安井食品的“销售重地”是华东地区,2017年至2020年,该地区收入占比分别为55.96%、56.07%、53.19%和50.89%,占比波动下降。时至2021年前三季度,华东地区虽贡献收入30.27亿元,但同比增幅却在各地区中垫底,且收入占比继续下滑1.24个百分点。

资料显示,安井食品经销模式主要是经销商、商超、特通和电商,但该公司显然更依赖前者。2018年至2020年,通过经销商销售带来的收入为36.43亿元、45.29亿元、58.70亿元,占收入比均为85%左右。也就是说,通过商超、特通和电商渠道合计销售占比不到两成。

不仅如此,处于头部位置的大客户,对公司收入更是起到重要作用。数据显示,上述三年,该公司前五名客户销售额为3.82亿元、4.98亿元、6.77亿元,分别占到年度销售总额的8.96%、9.44%和9.72%,近乎一成比例。

对经销模式、大客户的依重,或带来回款风险。《投资时报》研究员注意到,截至2019年末、2020年末、2021年9月末,安井食品的应收账款为1.69亿元、3.50亿元、2.59亿元,分别占总资产比例为2.98%、4.93%和3.14%,波动提高。

应收款的周转天数,由2018年、2019年的不到10天,拉长至2020年、2021年前三季度的13.41天、13.48天;应收账款的周转率(wind计算)则由36.77、36.79降至26.84、20.03。两项指标的下降,或说明营运资金呆滞在应收款上增多,资金周转有所放慢。

此外,近年来,安井食品实施“销地产”建厂策略,辖区销售达到一定规模后就地布局建厂。一方面,节约运费,提高市场反应速度;但另一方面,公司的固定资产也在逐年走高,已由2017年末的11.50亿元,增至2021年9月末的26.76亿元。未来,固定资产折旧也会对利润产生一定影响。

安井食品近年来各销售渠道营收情况(单位:亿元)

来源:投资时报 共2页 上一页 [1] [2] 搜索更多: 安井食品 |