������ȥ��8��20������������ѷ��AMZN.US��һֱ���ڲ���֮�С��ڴ��ڼ䣬����FAANG��Ʊ�������ã�������ѷ�Ĺ�Ʊȴ����Ͷ����������

�����������������ѷȥ���ҵ���Ƶ����¸߶ȣ�������2021��ȴ���Ը��ƻԻ͡�����ѷ�ϸ��¹�������������ƣ���ĵ�������ҵ���� �������ǣ�����ѷ������������º͵ĵ��ļ���ҵ��ָ������Ͷ���߸е�ʧ����

�����ڹ����������ȲƱ�������ѷ����������ۣ�����Ŀǰ�ù��Ѿ��ո���ʧ�أ��������ӽ�����ڴ��µ���ʷ�ߵ㡣

������2022���꣬Ͷ����Ӧ�ù�ע��ЩҪ�㣿�����г�����ƣ����Ͷ���������Ƿ�Ӧ����������ѷ��

�����ɼ۱���

������ȥ��8��20������������ѷ��Ʊһֱ���������ڡ� ��ˣ��ùɽ���ı���ѷ�ڴ��̲������⡣

����������ˣ�����ѷ����Ĺɼۻ������ڽӽ�����7�´��µ���ʷ�¸ߣ���Ϊ�ù�˾�ѴӲƱ���������лָ������� Ŀǰ���г��ص�Ӱ�����临����ͷ�� ����������Ӱ������Ƕ��ݵġ�

��������������

������ʵ֤����2021��������ȶ�����ѷ��˵��һ���dz�������ս�Եļ��ȡ�

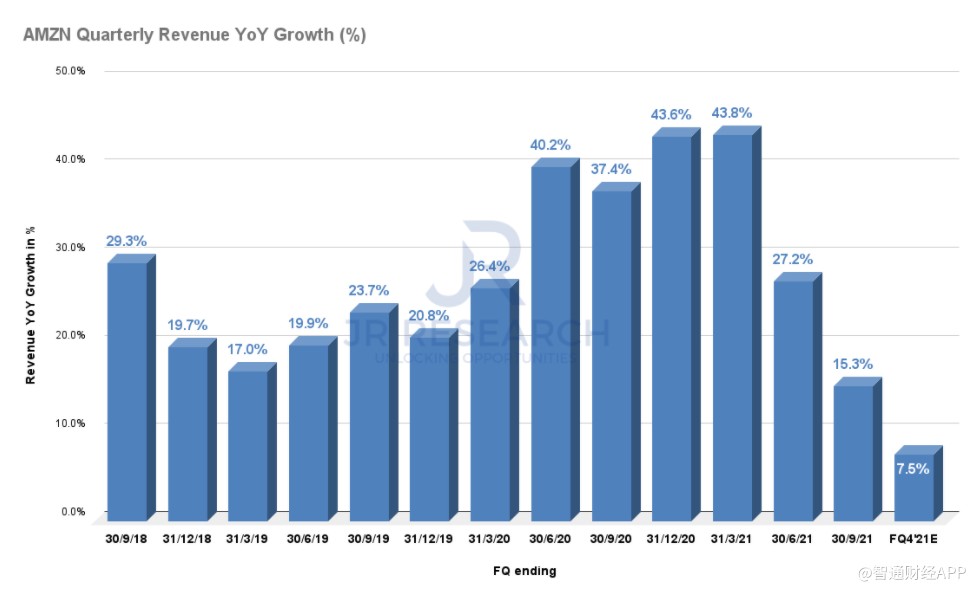

�����Ʊ���ʾ������ѷ��������Ӫ��Ϊ1108.12����Ԫ��������ͬ��961.45����Ԫ����15.26%��Ӫ�յ����ձ�Ԥ�ڣ�����ָ����Χ�ڡ�

��������ѷQ3ҵ�����г����⡣ͬʱ��15.26%��Ӫ��������Ҳ�ǹ�ȥ������͵ġ����⣬����ѷ��Ԥ����2021����ļ���Ӫ��������ԼΪ7.5%���ң��⽫�ǹ�ȥ����ͬ��������͵�һ�Ρ�����һ������������ѷ��ǰ�����˵��ǡ�

����ѷ����Ӫ��ͬ������

����������ѷ��ϯ�����Brian Olsavsky�ڲƱ��绰�����ϱ�ʾ�� ����ѷ��������Ӫ��Ϊ1108����Ԫ������ζ�����긴����������Ϊ25%��������ǰ�������ʽ�Ϊ20%���ҡ�

�������ȥ����������֣�����ѷ���������ҵ��“����ʧ��”���������ڼ䣬����ѷҵ�����������ƶ���2020�����Ӫ��ͬ������37.6%��Ͷ���ߺ�����������ѷ����ı��ֳ���ȥ�ꡣ

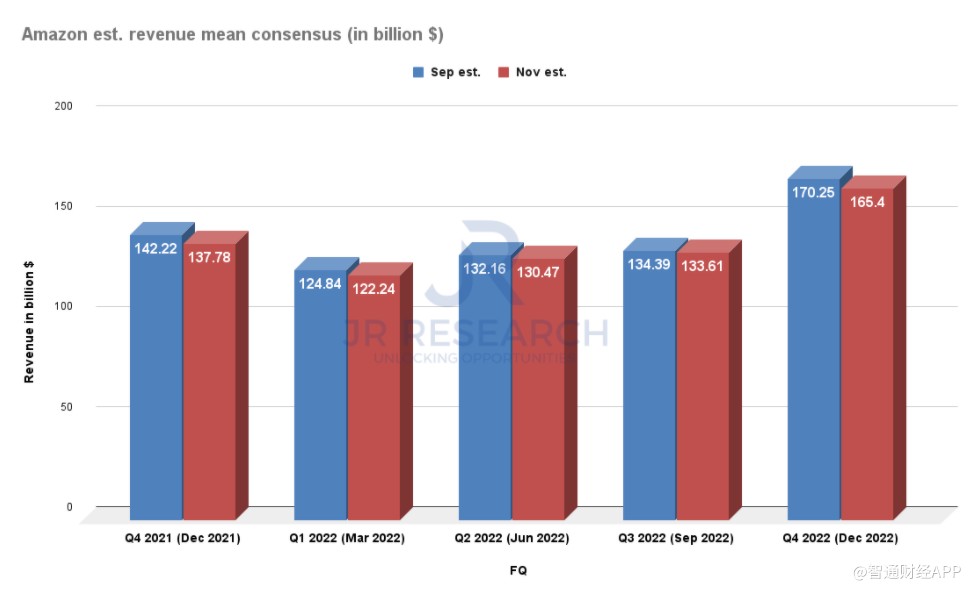

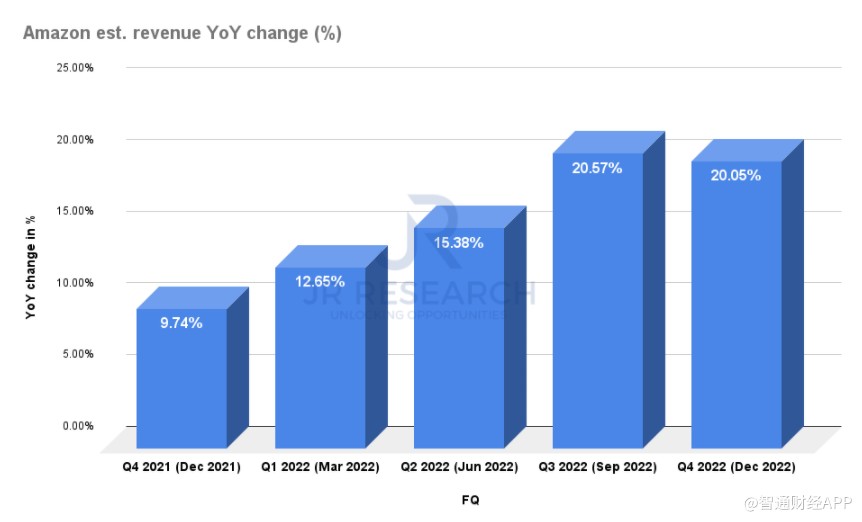

�����������ȲƱ��������г�������ѷ2021����ļ���Ӫ�յ�Ԥ�ڱ�9�£������������ȲƱ�ǰ�������µ���3.1%�� Ȼ����2022�����Ԥ�ڽ��ܵ���Ӱ�졣 ����ζ�ţ��г��ձ���Ϊ����ѷ��2022�����Ӫ�ս���������Ԥ�ƽ�ͬ������15%��20%�� ��ˣ��й�����ѷ����������Ż��ĵ��ǿ��ܱ�����ˡ�

��������ѷӪ���ձ�Ԥ�ڡ� ������Դ��S&P Capital IQ

����ѷ����Ӫ��ͬ������Ԥ���� ������Դ��S&P Capital IQ

������ҵ��ǿ������

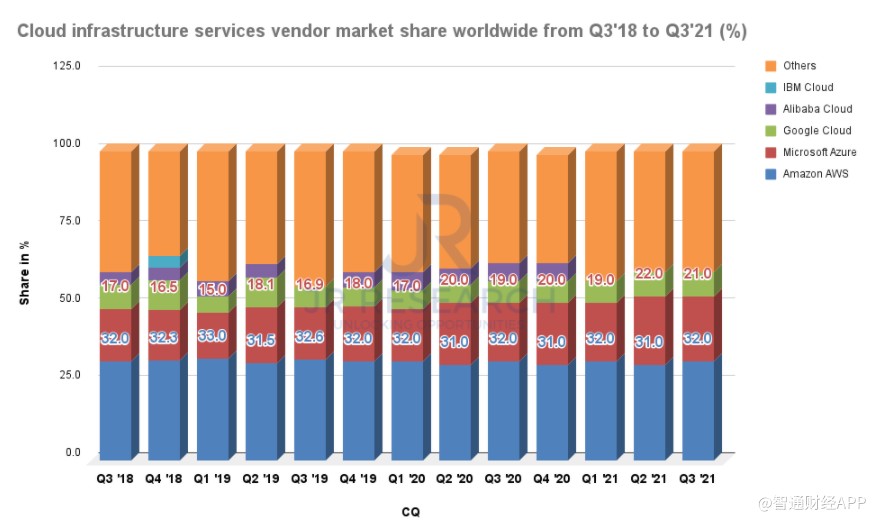

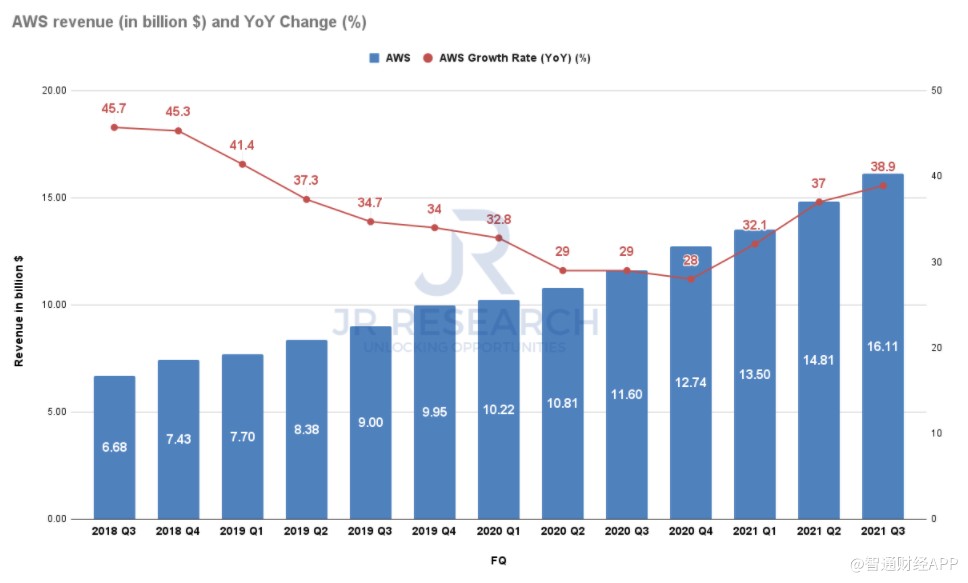

�����������ʣ�����ѷ��AWS����������Azure�ľ�ѹ���� ������ˣ�AWS�Ա��������ȵ�λ��2021��������ȣ�AWS���г��ݶ���Ȼǿ����Ϊ32%����Azure���г��ݶ�Ϊ21%��

�ƻ�����ʩ����Ӧ�̵��г��ݶ ������Դ��Canalys

����AWS���ƶ�����ѷӪ����������Ҫ���������Ʊ���ʾ��AWS��������Ӫ��Ϊ161.10����Ԫ������ʦԤ��154����Ԫ��������ͬ�ڵ�116.01����Ԫ����39%������Ӫ���е�ռ��Ϊ15%�����ܸù�˾�ĵ�������ҵ�������Ż�����AWS�Ա�����ǿ����������ͷ��

AWSҵ��Ӫ�ռ�ͬ������

����IDC���ƣ���֧����δ�����꽫�������������� Ԥ�Ƶ�2025�꣬ȫ����֧�����ﵽ1.3������Ԫ��������������Ϊ16.9%����ˣ�AWS�������ֳ�����������������������ѷ����ҵ��������

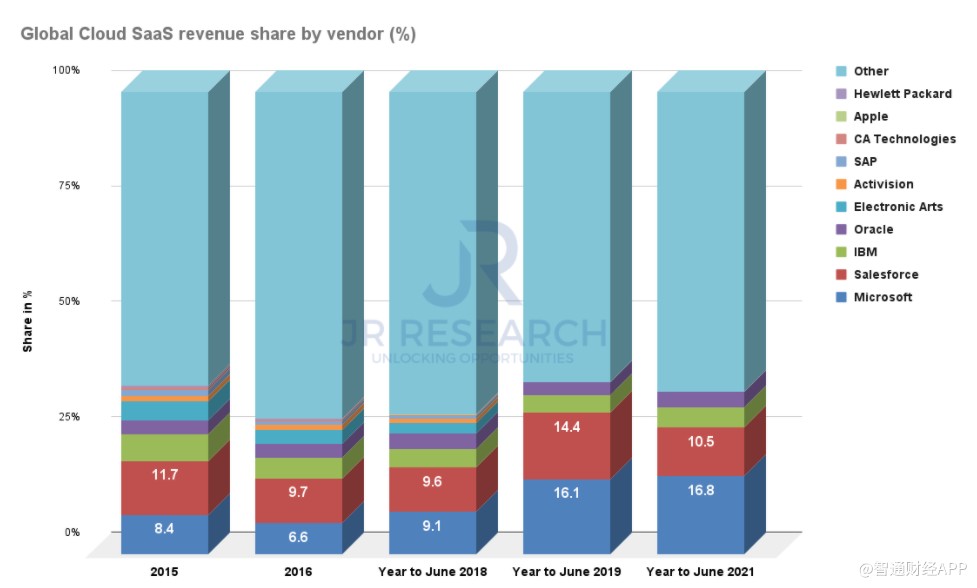

������������֧������������SaaS֧��Ԥ�ƽ������ȶ������� Gartner���ƣ���SaaS֧����ռ��2022������֧����36.5%��

ȫ����SaaSӪ�շݶ ������Դ��ITCandor

����������AWS ���� SaaS �������ټ��Ҿ���������MSFT.US����Azure����SaaS�������Ⱦ������֡� ��2021���ϰ��꿪ʼ���������ɹ��ش���ӽ����ľ�������Salesforce ��CRM.US������Ӯ�����г��ݶ ��������SaaS�г��ݶ�����16.8%����һ�������������г��е��쵼��λ��

������AWS Ҳ�����ڸ����������ơ������ƣ�AWS �볬�� 10 ��ҹ�˾�����˺�������ϵ����������Щ��˾����������Ӧ�ó�������ѷ���Ӵ��ģҲ�����ڹ�����Щ������ϵ�������ܴ������µĻ�����

��������ѷֵ��������

����JR Research��ϯ����ʦ�ʹ�ʼ��Jere Ong��ʾ��AWS���������ѷ��Ʊ�����ڲ����ʼ�ֵ��FV������Ĺؼ���ɲ��֡�AWS�ļ�ֵԼռ����ѷ��Ʊ��ֵ��40%��45%�� ��ˣ�AWS���ŵĿ���������ӯ��������ѷ�ɼ۵�����������Ҫ��

����Ong��ʾ����FV���Ʊ���������ѷ�Ĺ�Ʊ���ڲ�������

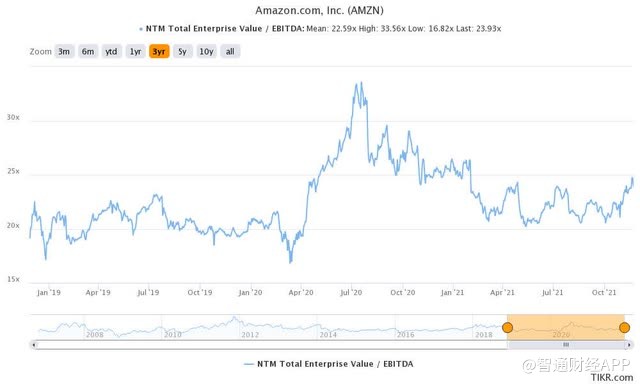

����ѷ��ҵ��ֵ������EV/EBITDA�� 3 ��ƽ��ֵ��

��������ѷĿǰ����ҵ��ֵ����Ϊ23.9�����Ը���3���ֵ22.6���� ��ˣ����ܸù���ȥ��8������һֱ�������������Ÿù�˾�ľ�Ӫ�ܸ�����ߣ����ֵҲ���Խ��Խ��������������Դ����ͨ�ƾ�APP��

��������: ����ѷ