ЁЁЁЁЙњУёСуЪГЦЗХЦ“Ш§жЛЫЩЪѓ”ЃЌвдМАШ§ИіЫЩЪѓаЮЯѓ“ЫЩЪѓаЁПс”“ЫЩЪѓаЁУР”“ЫЩЪѓаЁМњ”ЃЌдкЯћЗбепШКЬхжаЯэгаНЯИпЕФжЊУћЖШЁЃНёФъ“ЫЋЪЎвЛ”ЃЌдканЯаСуЪГЕФШќЕРЩЯЃЌШ§жЛЫЩЪѓГЩМЈССблЃЌЪЕЯжЖрЧўЕРЯњСПЕквЛЁЃЦфЭѕХЦЕЅЦЗ“УПШеМсЙћ”еМОн48%ЕФЪаГЁЗнЖюЃЌаТЦЗ“СПЗЗМсЙћ”ЩЯЯп11ЬьБЌТє22ЭђЭАЃЌ“ЫЋЪЎвЛ”ЦкМфРёКаЪаГЁеМОн62%ЕФЪаГЁЗнЖюЁЃ

ЁЁЁЁгы“ЫЋЪЎвЛ”ЕФЛ№БЌгаЫљВЛЭЌЕФШДЪЧШ§жЛЫЩЪѓдкЖўМЖЪаГЁЕФБэЯжЁЃ

ЁЁЁЁ2019Фъ7дТ12ШеЃЌШ§жЛЫЩЪѓдкДДвЕАхЩЯЪаЃЌБИЪмЪаГЁЦкД§ЃЌдјвЛЖШСЌРЪЎИіеЧЭЃАхЃЌЙЩМлзюИпЕуЪБдјДя91.59дЊ/ЙЩЃЌЕЋНижС2021Фъ11дТ23ШеЃЌШ§жЛЫЩЪѓЪеХЬМлНіЮЊ37.1дЊ/ЙЩЃЌЯрБШзюИпМлвбО“бќеЖ”ЁЃ

ЁЁЁЁФЧУДЃЌЯњЪлЛ№БЌЕФШ§жЛЫЩЪѓЃЌЮЊКЮВЛБЛЖўМЖЪаГЁПДКУФиЃПетЛђаэгыЦфЪЇШЅдіГЄЧБСІЕФвЕМЈВЛЮоЙиЯЕЃП

ЁЁЁЁвЕМЈЯнШыРЇОГ

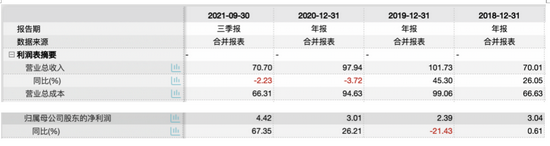

ЁЁЁЁЛиПДНќМИФъШ§жЛЫЩЪѓЕФвЕМЈЃЌ2018Фъ-2021ФъЧАШ§МОЖШЃЌШ§жЛЫЩЪѓЕФгЊвЕЪеШыЗжБ№ЮЊ70.01вкдЊЁЂ101.73вкдЊЃЌ97.94вкдЊКЭ70.70вкдЊЃЌЭЌБШдіГЄТЪЗжБ№ЮЊ26.05%ЁЂ45.30%ЁЂ-3.72%КЭ-2.23%ЃЛЙщФИОЛРћШѓЗжБ№ЮЊ3.04вкдЊЁЂ2.39вкдЊЁЂ3.01вкдЊКЭ4.42вкдЊЃЌЭЌБШдіГЄТЪЗжБ№ЮЊ0.61%ЁЂ-21.43%ЁЂ26.21%КЭ67.35%ЁЃЦфжаЃЌ2018ФъКЭ2019ФъЃЌвЕМЈБэЯжЮЊ“діЪеВЛдіРћ”ЕФзДЬЌЃЌ2020ФъКЭ2021ФъЧАШ§МОЖШЃЌвЕМЈгжБфГЩСЫ“МѕЪедіРћ”ЕФзДЬЌЁЃФЧУДШ§жЛЫЩЪѓетжждіГЄЗНЪНЕФзЊБфгжЫЕУїСЫЪВУДФиЃП

ЁЁЁЁЭМ1ЃКШ§жЛЫЩЪѓвЕМЈЧщПі

ЁЁЁЁвЛжБвдРДЃЌШ§жЛЫЩЪѓжївЊвРРЕЯпЩЯЯњЪлЧўЕРЃЌЯэЪмзХЛЅСЊЭјЪБДњДјРДЕФОоДѓКьРћЃЌЕЋЭЌЪБвВжЇИЖзХОоЖюЕФЦНЬЈЗўЮёМАЭЦЙуЗбЁЃ2018Фъ-2020ФъЃЌШ§жЛЫЩЪѓЯњЪлЗбгУжаЕФЦНЬЈЗўЮёМАЭЦЙуЗбЗжБ№ЮЊ3.93вкдЊЁЂ6.60вкдЊКЭ9.61вкдЊЃЌЩЯеЧЫйЖШЗЧГЃПьЁЃ

ЁЁЁЁЛђЪЧЮЊСЫЧАЦкIPOЕФЫГРћЭЦНјЃЌЩЯЪажЎЧАЃЌШ§жЛЫЩЪѓВЛЖЯРЉДѓвЕЮёЙцФЃЭЖШыСЫДѓСПЕФЭЦЙуЗбгУЃЌЦфжа2019ФъвВОЭЪЧЩЯЪаЕБФъгШЮЊУїЯдЃЌЦфЯњЪлЗбгУвЛЖШДяЕН22.98вкдЊЃЌвђДЫЃЌЕБФъЕФгЊвЕЪеШывВбИУЭдіГЄЁЃ

ЁЁЁЁЕЋДѓСПЯњЪлЗбгУЕФЭЖШыЪЙЕУШ§жЛЫЩЪѓЕФОЛРћТЪвЛжБКмЕЭЃЌ2019ФъЕФОЛРћТЪНіЮЊ2.35%ЃЌвђДЫЃЌЦфЕБФъЪеШыЫфШЛДѓЗљдіМгЃЌШДВЂУЛгаЮЊЦфдіМгЖрЩйРћШѓЁЃ

ЁЁЁЁУцЖд“діЪеВЛдіРћ”ЕФРЇОжЃЌЭъГЩЩЯЪаЕФШ§жЛЫЩЪѓЃЌДг2020ФъПЊЪМЮЇШЦОлНЙМсЙћеНТдГжајЫѕМѕSKUЃЈПтДцСПЕЅЮЛЃЉЃЌгкЪЧЃЌЦфгЊвЕЪеШыПЊЪМгаЫљЯТЛЌЃЌЕЋОЛРћТЪЗДЖјгаЫљЬсЩ§ЃЌЦфжа2020ФъКЭ2021ФъЧАШ§МОЖШЃЌЦфОЛРћТЪЗжБ№ЮЊ3.08%КЭ6.26%ЃЌвђДЫЃЌдкЪеШыЯТЛЌЕФЧщПіЯТЃЌЦфОЛРћШѓЗДЖјЪЕЯжСЫдіГЄЁЃ

ЁЁЁЁЕЋ“МѕЪедіРћ”БЛЪаГЁПДзїЙЋЫОЪЇШЅЯыЯѓПеМфЕФвЛжжБэЯжЃЌгкЪЧЙЩЖЋУЧгУНХЭЖЦБЃЌЗзЗзЗЂВММѕГжМЦЛЎЃЌ2021ФъЧАШ§МОЖШЃЌШ§жЛЫЩЪѓЕФЧАЪЎДѓЙЩЖЋжаЃЌгаЫФИіМѕЩйЫљГжЙЩЗнЃЌвЛИіЭЫГіЧАЪЎДѓЙЩЖЋЁЃ

ЁЁЁЁЭМ2ЃК2021ФъЧАШ§МОЖШЧАЪЎДѓЙЩЖЋБфЛЏЧщПі

ЁЁЁЁУцЖдОНОГЃЌШ§жЛЫЩЪѓБэЪОвЊАб“аТЕчЩЬ+ЯпЯТвЕЮё”ЕБзїЙЋЫОвЕМЈдіГЄЕФЕкЖўЧњЯпШЅДђдьЃЌетвтЮЖзХЃЌвЛжБЗмНјдкЯпЩЯЕФШ§жЛЫЩЪѓзюжеЛЙЪЧвЊЛиЕНЯпЯТеНГЁЁЃ

ЁЁЁЁШ§жЛЫЩЪѓЕФЯпЯТЧўЕРАќРЈздМКЕФжБгЊЭЖЪГЕъКЭМгУЫЕФСЊУЫаЁЕъЃЌвдМАЩЬГЌЁЂБуРћЕъЕШЗжЯњЧўЕРЃЌЕЋЯпЯТЕФЪаГЁОКељЭЌбљМЄСвЁЃ

ЁЁЁЁНижС2021ФъЩЯАыФъЃЌШ§жЛЫЩЪѓЙВгажБгЊЭЖЪГЕъ163МвЃЌСЊУЫаЁЕъ941МвЃЌвЛЙВ1104МвЁЃЖдБШЭЌаавЕЙЋЫОЃЌСМЦЗЦЬзгЕФЯпЯТжБгЊУХЕъКЭМгУЫУХЕъвЛЙВ2726МвЃЌдкЪ§СПЩЯЪЧШ§жЛЫЩЪѓЕФСНБЖЖрЁЃЧвСМЦЗЦЬзгДгГѕЦкПЊЪМОЭОљКтЯпЩЯЯпЯТЯњЪлЃЌЯпЩЯКЭЯпЯТЕФВњЦЗвВгаЫљЧјЗжЃЌЯћЗбепОпБИвЛЖЈЕФЯпЯТЙКЮяЯАЙпЁЃвђДЫЃЌЖдгкШ§жЛЫЩЪѓРДЫЕЃЌЯывЊдкЯпЯТЪаГЁПЊБйГівЛЦЌаТЬьЕиЃЌГфТњзХВЛаЁЕФЬєеНЁЃ

ЁЁЁЁ“ЪГЦЗАВШЋ”ЮЪЬтвРОЩЪЧЭДЕу

ЁЁЁЁЧАТЗЩаВЛПЩжЊЃЌЕЋЪГЦЗАВШЋЮЪЬтвЛжБвдРДЖМЪЧШ§жЛЫЩЪѓЭЗЖЅЩЯЕФвЛЦЌ“ЮкдЦ”ЁЃ

ЁЁЁЁЕБ“ЫЋЪЎвЛ”ЯњЪлЕФВњЦЗж№НЅЕНДяЯћЗбепЪжжаЃЌШ§жЛЫЩЪѓдкЯэЪмОоДѓЯњЪлЖюДјРДЕФЯВдУжЎЪБЃЌвЛЬѕЬѕВњЦЗжЪСПЮЪЬтЕФЭЖЫпвВЗзжСэГРДЁЃ

ЁЁЁЁ11дТ12ШеЃЌгаЭјгбдкЮЂВЉЗЂЮФЃЌ“дкоБцЋжБВЅМфТђЕФШ§жЛЫЩЪѓУПШеМсЙћБфжЪЗЂУЙ”ЃЛ11дТ13ШеЃЌгжгаЭјгбБэЪОдкЬьУЈГЌЪаЙКТђЕФШ§жЛЫЩЪѓЪжЫКУцАќЗЂУЙ……ЖрЦ№ЪГЦЗАВШЋЪТМўЕФЗЂЩњЃЌдйДЮШУДѓжкЙизЂЦ№СЫШ§жЛЫЩЪѓЕФЦЗПиЮЪЬтЁЃЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: Ш§жЛЫЩЪѓ