ЁЁЁЁдЄАИЯдЪОЃЌбЧНѕПЦММЭЈЙ§ЖржжИФНјДыЪЉВЛЖЯЭъЩЦЙЋЫОжЮРэЛњжЦЃЌЙЋЫОГЦЃЌФПЧАзщжЏМмЙЙЧхЮњЃЌжАд№ЗжЙЄУїШЗЃЌФкВПжЮРэВЛДцдкжиДѓШБЯнЁЃ

ЁЁЁЁЕЋВЛПЩЗёШЯЕФЪЧЃЌбЧНѕПЦММвдФЯцкЕчГиЙЩШЈЖдЦфМфНгПиЙЩЙЩЖЋЕФЮЅЙцЕЃБЃЩаЮДЭъШЋНтГ§ЃЌетвВвтЮЖзХЙЋЫОЕФФкПиЮЪЬтЛЙЮДЭъШЋНтОіЁЃЭЌЪБЃЌвђЮЊдИпЙмЗИзяаЮГЩЕФ3.37вкдЊЙЋЫОВЦВњЫ№ЪЇЃЌЯждквВУЛгазЗЛиЃЌМЦЬсМѕжЕЫ№ЪЇВЂВЛФмбкИЧФкПиЩЯЕФШБЯнЁЃ

ЁЁЁЁГ§СЫФкПиШБЯнЃЌбЧНѕПЦММзЪВњЕФШЈРћИКЕЃвВЪЧвЛЯюЪЕжЪадеЯАЁЃНижСФПЧАЃЌФўВЈбЧЗсГжгаЕФбЧНѕПЦММ70.39%ЙЩШЈДІгкжЪбКзДЬЌЃЌЫљЕЃБЃЕФжїеЎШЈЩаЮДЧхГЅЕФНшПюБОН№ЮЊ3.6вкдЊЃЛОгЊжїЬхФЯцкЕчГи22.183%ЙЩШЈДІгкжЪбКзДЬЌЃЌЕЃБЃЕФжїеЎШЈЩаЮДЧхГЅЕФНшПюБОН№ЮЊ8200ЭђУРдЊЁЃ

ЁЁЁЁДЫЭтЃЌбЧНѕПЦММвђЩцЫпЕМжТФЯцкЕчГи 82.18%ЙЩШЈБЛБЃШЋЖГНсЃЌдИцжаЙњСЊЭЈжїеХЕФЮЅдМН№Н№ЖюЮЊ2.69вкдЊЁЃ

ЁЁЁЁзлЩЯЃЌбЧНѕПЦММЧАЪіжЪбККЭЖГНсЪТЯюЩцМАЕФН№ЖюЮЊШЫУёБв6.29вкдЊКЭ8200ЭђУРдЊЃЌКЯМЦГЌЙ§СЫ11вкдЊШЫУёБвЁЃ

ЁЁЁЁИљОнЁЖжиДѓжизщАьЗЈЁЗЕк11ЬѕЙцЖЈЃЌЩЯЪаЙЋЫОЪЕЪЉжиДѓзЪВњжизщЫљЩцМАЕФзЪВњШЈЪєгІЧхЮњЁЃФПЧАбЧНѕПЦММДцдкШчДЫжиДѓЕФШЈРћИКЕЃЃЌ КЫаФзЪВњФЯцкЕчГигаБЛДІЗжЕФЗчЯеЃЌЯдШЛВЛЗћКЯМрЙмвЊЧѓЁЃ

ЁЁЁЁФЯцкЕчГиКЮЪБВЛдйЪЧзЪБОЕФЙЄОпЃП

ЁЁЁЁдЄАИЯдЪОЃЌбЧНѕПЦММГаХЕдке§ЪНЧЉЪ№авщЧАНтГ§ЩЯЪіШЈРћИКЕЃЃЌЕЋЙЋЫОФПЧАШЈРћИКЕЃЕФН№ЖюГЌЙ§СЫ11вкдЊЃЌетБЪЯжН№жеЙщЛЙЪЧвЊГіздЯжН№СШСШЕФЩЯЪаЙЋЫОЩэЩЯЁЃ

ЁЁЁЁНижС2021Фъ9дТ30ШеЃЌАВЕТРћеЫУцЛѕБвзЪН№НіЮЊ0.88вкдЊЃЌВЂЧвЮДРДЛЙвЊГЅЛЙ3.51вкдЊЕФгаЯЂеЎЮёМАГЌЙ§24вкдЊЕФЪеЙКПюЃЌЩЯЪаЙЋЫОзЪН№бЙСІПЩЯыЖјжЊЁЃ

ЁЁЁЁдЄАИЯдЪОЃЌАВЕТРћЭЈЙ§жУГіЯжгазЪВњЕШЗНЪНдМГяМЏЕН6.56 вкдЊзѓгвЃЌЪЃгрЕФ18вкдЊНЋЭЈЙ§ПиЙЩзгЙЋЫОв§ШыЩйЪ§ЙЩЖЋНјаа11вкдЊЕФЙЩШЈШкзЪКЭ7вкдЊЕФеЎЮёШкзЪЁЃ7вкдЊЕФеЎШЈШкзЪЦкЯоВЛЕЭгк3ФъЃЌАДееФъЛЏ5%ЕФРћТЪНјааВтЫуЃЌдЄМЦУПФъаТдіВЦЮёЗбгУдМ3500ЭђдЊЁЃ

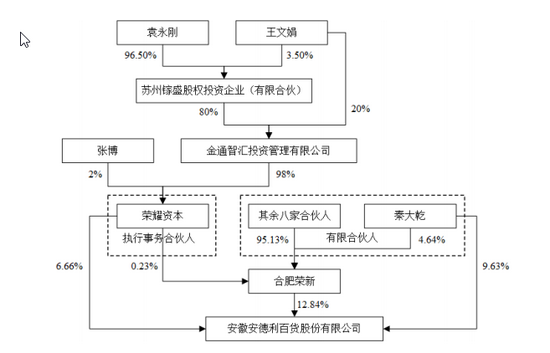

ЁЁЁЁАВЕТРћГЦЃЌПЩЭЈЙ§ШЁЕУБъЕФЙЋЫОЗжКьНтОіВПЗжЮДРДЛЙПюЕФзЪН№РДдДЁЃдЄАИЯдЪОЃЌБъЕФЙЋЫОЕФКЫаФзЪВњЪЧФЯцкЕчГиЃЌ“ФЯцкХЦ”МюУЬЕчГиВњЦЗдкЙ§ШЅ28ФъжадкжаЙњЕФЪаГЁеМгаТЪЪМжеЪЧЕквЛЁЃ

ЁЁЁЁСюШЫпёаъЕФЪЧЃЌзїЮЊМюУЬЕчГиСњЭЗЕФФЯцкЕчГиЃЌНќ20ФъЕФУќдЫЖрБЛзЪБОВйПиЁЃ2000ФъвдРДЃЌФЯцкЕчГиЯШКѓБЛФІИљЪПЕЄРћЁЂУРЙњМЊСаЙЋЫОЁЂБІНрЙЋЫОЁЂЖІъЭзЪБОЁЂбЧНѕПЦММЕШПиЙЩЁЃ

ЁЁЁЁдкбЧНѕПЦММЕФПижЦЯТЃЌФЯцкЕчГи8ГЩЙЩШЈБЛЖГНсЃЌГЌ2ГЩЙЩШЈБЛРыЦцжЪбКЁЃДгетИіНЧЖШПДЃЌФЯцкЕчГиГЩЮЊзЪБОдЫзїЕФЙЄОпЁЃ

ЁЁЁЁЖјАВЕТРћЮДРДЧЗЯТЕФОоЖюеЎЮёЃЌвВМЦЛЎгУФЯцкЕчГиЕФЗжКьРДГЅЛЙЁЃ

ЁЁЁЁШєДЫДЮжизщГЩЙІЃЌАВЕТРћМАЦфЪЕПиШЫЪЧЗёвВЛсРћгУФЯцкЕчГиНјаавЛЯЕСаЕФзЪБОдЫзїЃЌЛђРћгУетПщгХжЪЕАИтНјааЕЃБЃШкзЪЃПД№АИЛђаэВЛбдздУїЁЃ

ЁЁЁЁдЄАИЯдЪОЃЌНЛвзЖдЪжФўВЈбЧЗсЭЈЙ§ЪмШУГТбЇИпЙЩШЈЛёЕУЩЯЪаЙЋЫО15%ЙЩШЈЃЌгыЙЋЫОПиЙЩЙЩЖЋКЯЗЪШйаТМАЦфвЛжТааЖЏШЫЩюлкШйвЋзЪБОЖМПЩвдЯэЪмФЯцкЕчГиЩЯЪаКѓДјРДЕФзЪБОдіжЕЁЃЕБШЛЃЌЯэЪмзЪБОКьРћЕФЛЙгаАВЕТРћМЦЛЎв§НјЕФИїТЗЛљН№ЁЃ

АВЕТРћПиЙЩЙЩЖЋЁЂЪЕМЪПижЦШЫПижЦЭМ

ЁЁЁЁЕБПиЙЩЙЩЖЋЁЂГжЙЩ5%вдЩЯЕФЙЩЖЋМАЦфЫћживЊЙЩЖЋЖрЮЊЛљН№ЛђЭЖзЪадКЯЛяЦѓвЕЪБЃЌФЯцкЕчГиЮДРДЕФУќдЫПжФбвдеЦЮедкздМКЪжЩЯЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃКIPOдйШкзЪзщ/жгЮФ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ФЯцкЕчГи