���������߰���

����ε��������һ���Ʊ���9�½�����������ʷ�¸ߣ�10�¾Ͳ�����ꪣ����ֶ���ʽ�µ���һλ������˿��ε�������������¿������ԣ�“������������ε���Ѿ��й��о��ˡ���ϣ����Ǯ��ε�����ܴ�������ľ�ϲ��” ���ʱ��г�������С�������������������Ѿ���������У�����ﱸ��������е�ε������ȴ�ٳ�û�й�����

����11��9�������̺�ε������2021��������ȲƱ�������Ӫ�ա������������Ԥ�ڡ��������ǵ�оƬ��ȱ��������������Ӱ�죬ε�����ļ��ȵĽ���������ָ����Ϊ���أ�ε���Ʊ���ɼ�һ�ȵ���5%���ֵ�����խ��2.44%��

��ͼ�����ϻ�����Tiger Trade

����ε���ػ��쳵�������������ף�“��̼”����Q3��Ԥ��

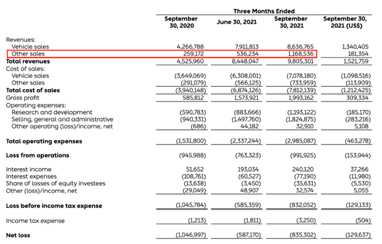

�����Ʊ���ʾ��ε����������������Ӫ��Ϊ�����98.053��Ԫ����ȥ��ͬ���������116.6%������һ�����������16.1%����������ʦԤ�ڵ�93��Ԫ��

����Ӫ����֮ǰ��Ԥ����������Ͼ�ε������������ռ������Ӫ�յ�90%���ң����ͨ����ε��������������֮��Ҿ��Ѿ���ε����Ӫ���������˴��µ�Ԥ�ڣ����Ӫ������Ҳ����������ϡ�

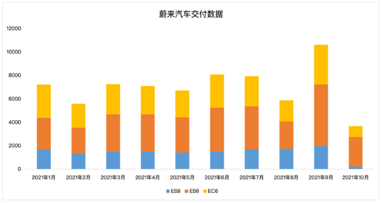

�����ھ����������µĵ���֮��ε����9�¸߸��ͽ����ػ��쳵�������������ף�ε��9��һ������10,628̨��ͬ������125.7%���¶Ƚ�����¼����ʷ��¼������������ε��ES8�Ľ������ﵽ��1,978̨��ε��ES6�Ľ������ﵽ��5,260̨��ε��EC6�Ľ������ﵽ��3.390̨������ε��ES6��ε��EC6���ֱ����˵��½�����¼�����������ۼƽ���2.4�������������ʱε�������ָ��һ��(23,000-25,000̨)��

����������ն����ȵ�ƽ���ۼ�(ASP)���㣬ε�������볬Ԥ�ڵĿ����Խϸߡ�������Ȼ�������ȵ����볬���˷���ʦ��Ԥ�ڡ�������Щ������ǣ�������ε����ƽ���ۼ۽�֮ǰ�����½��������һ�������Ҫԭ�����û��������ڲ������ӵ���������������ۼ���

����������������̼��������Ĵ��������ε������Ӫ�ջ��dz����˷���ʦԤ�ڡ�ε���������Ȱ���̼�������ڵ���������Ϊ11.68��Ԫ����ң�ͬ�ȴ���350%�����ȴ���117%��

����̼����(regulatory credits)����˼������̼�ŷŶ�ȸ�ͬҵ��ͳ����ε��ͨ�������������̳������ŷų���(ZEV)���ö�����������ŷ�(GHG)���ö���������롣��Щ��ͳ����������ʹ�ù�������ö����ﵽ�г��Ĺ涨��ȡ���Լ��������������ܳ�����

����̼����(regulatory credits)����������Դ�����Ʊ���һֱռ���˱Ƚ���Ҫ�ĵ�λ����ʵ������ε������˹��Ҳһֱ���˳���“��̼��”���������������ݿ���Ԥ��������£�����Դ������ҵ�IJƱ������Ҫ��Ԥ�ڣ��ܶ��������Դ��̼���֣�����̼�������ۻ���û���κγɱ������ھ�����Ҳ�в�С��������

����ë��������������խ����ʵ��ӯ�����е���

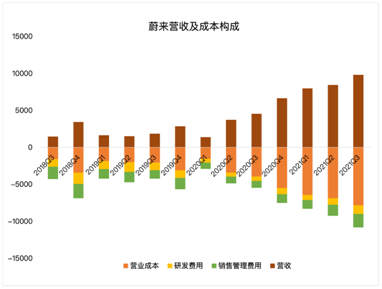

����Ӫ������֮�⣬��һ����ע����ε����ӯ��������Ҳ����ë������������֡�����ε��ë��������������С��ε��Ͷ��������ĵľ���ε��ʲôʱ����ʵ��ӯ��?�������ȲƱ�������ε��ʵ�����Ŀ�껹���е��ѡ�ε��������ë��Ϊ19.932��Ԫ����ң�ͬ������240.3%����������26.6%;������8.353��Ԫ����ң�ͬ�ȼ���20.2%����������42.3%��

������һ���ݲ����������⣬������֪����������оƬ��ȱ��ԭ���ϼ۸����������ε���ƻ������Ƴ�����ͣ��۾ɺ�̯�����٣�����ԭ������ܻᵼ��ε�������������»���Ӱ��ë�������⣬������С��������ȶ��ֵľ����Ӿ磬����ѹ�������֪��Ӫ���ɱ���δ��һ��ʱ��ֻ�����ӡ���֮ε����2021�겢û�мƻ��Ƴ��³��ͣ��з��ɱ��ڱ�����Ҳ�����ӣ�����ֻ�����ϼ��ѡ�

�����Ϸʲ���ͣ��������10������СĿ���ܷ����?

������ʵԭ���ڿ��������Ƚ�������֮��Ͷ���߶���ε���Ŀ����������DZȽ��ֹۡ�ε���Ĺ�ֵ��Ҫ����������Ԥ����������Ӱ�졣�����Ƚ�ֱ�ۣ�9�µĽ�������һ��ǰ���������ơ� ����֮�⣬�������ж������ã���Ȼ�ļ��������Ƚ��䣬�������һ�㶼�ǵ綯������������ε������ʷ���������������ļ���Ҳ������ε��һ�굱��������ߵļ��ڡ�����������ĩ��ε�����ۼƽ���6.64���������ε������ס1������������껹������ͻ��������10��Ĵ�ء�Ҫ֪����˹����5��ʱ��Ŵ������10������Ŀ�꣬������Ľ������㳬��20���������ڵ���������������ʵ��ӯ������ε����������������ٽ�㡣

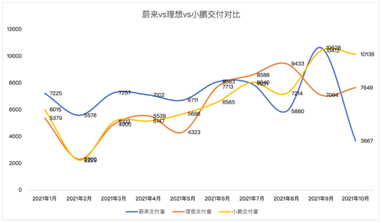

����Ȼ����ʵȴ���������⡣��10�½�������������ε�������������ϳ����˾�ĸ����仯�����¹��ƽ���3667̨��ͬ���»�27.5%�������»�65.5%��������ͬ���뻷������˫˫�»������۶��������С���Ľ������ݣ�С����������10,138����ͬ����233%;����������7649��λ���������������ڶ�����ͬ������107.2%��

������ε��֮���Խ����»�����Ҫ������������Ӱ�죺һ����ԭ���϶�ȱ��“ȱо”���˲�ֹһ��;����һ����ͣ�����µģ�ε����ʾΪ�����³��ͺ��������ܣ�����ε���Ϸ��Ƚ�������������߽����˸�����������һ����Ӱ����10�·ݵ������ƻ������²��ּƻ���10�½����ij�������������ԭ�ƻ�������

�����ټ�����βƱ���ָ����ε��Ԥ�Ƶ��ļ��Ƚ���ָ��Ϊ23500����25500��֮�䣬ͬ������Լ35.4%��46.9%�������½�Լ3.8%��4.3%����ȴε��10�·ݽ�����3667����ε���൱���ļ���ʣ�µ�ʱ��ÿ�¶��ý���1�������ң����ָ��Ŀ�겢����ͣ�������10���СĿ���������Դ���ˡ�

�������۲Ʊ�����������������ε�������ȵ�Ӫ����ӯ�����������Ƕ����ļ��ȵ�ָ��������������֮�У�����ε����ֵ���жϣ��ܶ�����£���Ҫ������δ�����ڵ绰�����У�ε����Ҫ�ᵽ�����¼��㣺

����1.ë���ʳ���Ŀ��25%��ε�������Ŀ����ʵ��20%��ë���ʣ����ڳ���ë����Ŀ����25%��Ϊ��NT2.0ƽ̨�������Ҫ�ﵽ30���������⣬NAD��Ӳ��ϵͳ�Ŀ�������Ҳ��˳���ƽ���

����2. ����һ���Ƚ���ET7���°����ٽ���2���³���ε�����������һ���ȿ�ʼ����ET7������NT2.0ƽ̨�����������³��͵Ŀ�������Ҳ�ڰ��ƻ���չ��Ԥ���������°��꿪ʼ½���������û�������ζ������ε������������3���³���

����3. �ƻ�����5��ŷ���г�����Ų��NIO HOUSE��ҵ֮���Լݹ����û������ķ�֮һ�����¶�����������й���Ч�ʸߺܶࡣ��ε������ƽ������࣬��Ϊ�������Ҫ�ȴ�ͨ�����绻��վ��ǰЩ��Ÿո�Ͷ����Ӫ��11�·���Ų���Ľ��������١�����ƻ����ٽ���5��ŷ���ҡ������й������г���ε����ʾ��NIOƷ�ƽ����뵽��������߳��С����ں���ij���Ŀ����ϣ����������ռ�����������������50%��

�������۲Ʊ������������ⲻ����һ�����۵IJƱ�������������ǵ������Ԥ�ڣ�ε�����dz���ϣ���ġ�����ε�����صIJ�ֹ����ǰ�����棬����ʫ��Զ����

�������ķ������ϻ��������µĹ�Ʊ�������� Tiger Trade ��������飬�ϻ����������ڴ���“�뽻���������ɸ۹�Ӣ������”�����¶ȵĹ�Ʊ����������

�������IJ������Ҳ�Ӧ����Ϊ�κι���֤ȯ���������ڲ�Ʒ��Э�顢ҪԼ��ҪԼ���롢������顣�����е��κ����ݾ��������ϻ�������Ͷ�ʡ����ɡ���ƻ�˰����������Ҳ������ij��Ͷ�ʻ�����Ƿ��ʺ�������������ij������������κ���������˵��Ƽ���

��������: