|

����02

����������롢�ֽ������ģ����ݼ�

�������㳡��������������һ������֤ʵ���㳡���ܵ��������Ҳ��Ҫ���Ź�ģ��������ϵݼ��ġ�

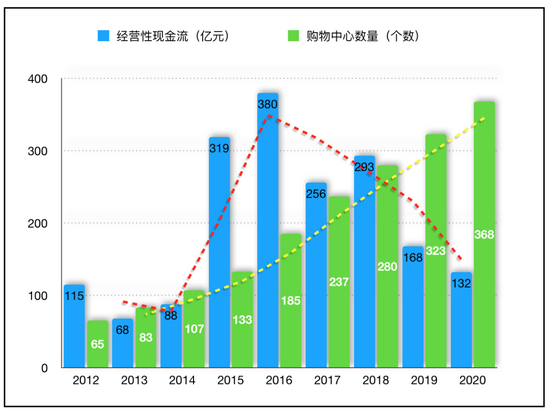

�����������������㳡���������ծȯ�����Լ�������������ȿɿ�̽���ߡ�����ͼ7��

����������Դ��������O�����깤�����桢���������ҵ�ز��ɷ�����˾ 2015���Ʊ��ļ��˵���顢���������ҵ�����ɷ�����˾2020���Ʊ���������ñ����2021������������ծ������������漰�й������¶��Ϣ

������ͼ7�����ɼ������ľ�Ӫ�Ծ��ֽ����������㳡�Ĺ�ģ����ʵݼ����ơ�

��������2018�굽2019������̹ܰ�����סլ�ز�ҵ���������ԣ������ⲻ��2020��������Ӱ����������

�������������й�����Ҳ��¶�ˣ�2018�꣬280�����㳡���ʲ��ر�����9.6%����2019�꣬���㳡�������ﵽ323��ʱ����ֻ��4.5%�ˡ�

��������Ҳ�������������ڲ���˽�½�������������2018���Ժ�ֹͣ���е������ʲ���Ŀ������ֻҪ��ס2018��ijɹ�������û��������������ʲ���ֵ��������ںúܶ࣬���������������ȿ����Ľ��Ҫ�á����ǣ��Ӿ����ߵ�������ҵ�ƺ������Ѱ�������˼ά���ջ����

��������2019�꿪ʼ���ٶ��ⷢ����ȹ������棬������2018�������Ĺ���������Ҳ�糣��2019��Ҫʵ�ֵ�������������386.2��Ԫ����ȷĿ�ꡣ��2020�꣬����̹ܵ�Ʊ����������������ʾ����˾2019���ʵ����351.5��Ԫ��������롣������̹�ͨ���ܹ�100%��ɹ�ģĿ���γ��������ĶԱȡ�

�������������̹�2018�깤��������¶��328.8��Ԫ����������㣬2019�������ʵ��������Ϊ7%��

������ʵ��2019�꼴ʹ���û�п����κ�����Ŀ����ƾ2018���¿�ҵ��49�����㳡ȫ����������ת�Կɱ���7%�����������

���������㳡�����ļ��ȼ��п�ҵ����ˣ����߲���2018���49���¿���Ŀֻ�൱��30%�ı�����15����Ŀ������Ӫ�ˣ���֮2017���237����Ŀ������252����Ŀ������2018���������롣

������ˣ�2019������280����������ȫ��������Ӫҵ����ʹû���κ�����������̹�ҲӦ��ʵ�ֳ���2018���11%��280/252�����������ﵽ365.0��Ԫ����˵��2019��351.5��Ԫ����������У��¿���43����Ŀ���ײ���������Ϊ���ۡ�

����03

��������äĿ��ģ ����������

������������������ⲻ�Ǹ���������������ҵ��ϵͳ�����⡣�г����컨��ЧӦҲ���������ͺ���������ͻر����ģ�ݼ��ı�Ȼ���ɡ�

����������Դ���Ϻ��������ķ�չ������Ϻ���ҵ��Ϣ����

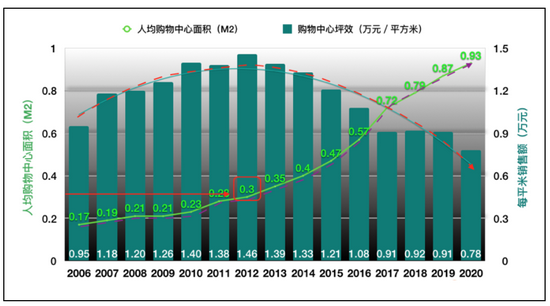

�����������Թ�����ǰ�صĹ��������г��Ϻ�Ϊ����ͼ8��ʾ��2006��-2020����Ϻ��˾�����������������Ӻ�������ÿƽ��������ƺЧ�ı仯��

�����ɼ����Ϻ��������ĵ�����ƺЧ����Ҳ�������㳡�����������Ҳ�dz�����һ�����������ơ�

����������̹ܵ�����ɺϣ��Ϻ�������������ƺЧ����ߵ�Ҳ�dz�����2012�ꡣ����ע�����2012���Ϻ����˾��������������Ϊ0.3ƽ���ס�����ʵҲ������̹�δ��ѡ��ɽ�������ṩһ���ο�ָ�꣬�����������е��˾�������������Ѿ��ﵽ��0.3ƽ���ף����Ҹ��г�����רҵ���������ң���ô����̹���ѡ������ʱ���Ҫ�dz������ˡ�

������ʵ������̹ܸ߹�Ӧ�ý��������еĻ�����˼�������ģ������Ч��ķ�չģʽ�Ƿ�ֵ�á�����й����135ҳ���ᵽ�Ĺ�ģ���ƣ�Ŀǰ�����������������ⶼӦ�ò��������ˡ�����ͼ9��

����������Դ�� �麣�����ҵ�������Źɷ�����˾���й��飨P135��

������αܿ���ģ�������壿ȫ��֪������̳������������﹫˾�ķ�չ�����ɹ��ο���

�������O��2005�꿪ʼ���۲�������DZ����C���D������ģ�������õ��ʽ�ȫ����������λ���ء�ŦԼ��������ȫ����е�A������ģ������2015�꣬���ﹺ�����ĵ�������128����Ϊ87��������ֵ��300�ڰ�Ԫ�����700�ڰ�Ԫ����Ҳ�������������ҹ��ʾ�ͷ���������ɺ�ŷ������ٵĹ�ģ������

��������߲��������Ҳ�����ҵ����û�б�ҪΪ“���ʲ�”�������衣������ν“�����ѹ�����ɽ”������“�Ͽ�4000��Ԫ”��˵������Ϊ���������ʲ���Ͷ�ʷ��վ����´��뷨���ǽ���ҵ�ز���Ͷ�ʷ���Ӫ�˷����ѿ�����

�������ʲ�ʡ����Ͷ�ʷ��գ�Ҳʡ���˸��������ͼ�ֵ�ɳ��Ļ��ᡣ��������ӯ��ģʽ�ı��ʾ��������ȶ��������������ʵ��ĸܸ˲��������ʲ���ֵ��������Ͷ�ʺ�Ӫ�˵ĸ�������淽�ij��ڹ�Ӯ���ǹ������Ŀɳ�����չ��Ӳ������

������������������̹�������ս������ν����ģ���������������������Ȼ�½������⡣

������ʵ��������ģ�����ֵ�ɳ����ռ���Ȼ�Ǿ�ġ����������о���һ��ͻ���ɹ����ǶԹ�ģ��������½綨����������̬�ֲ��ʹ�ͳ����ѧ�Ĺ�ģ�������۵���ս����֮������˼ά��“��ģ����”��“��ģ����”�������ʵ�����У������Ǹ�������ϵͳ�����ࡢ�����ֲ����Ǹ������ϵͳ�Ĺ�˾�ͳ��У���Ϊ�������磬������һ������������˼ά���ݴη���

�����ݴη���������⣬����������“��������”�ģ�����������ϰ�ߵ�“������”������������ʹ���֮���Թ�ģ���⣬�������������������ṹ�����ġ��κθ���ϵͳ���й�ģ�ȣ����ൽ18���������Ҳ��ͬ���ĵ�������Ҳ�������ڹ��ڿ���6000�ҿϵ»�������Ҫ����6000��������ģ�Ĺ������ģ���Ҫ�dz�С���ˡ���Ϊһ����ҵ����ʵʩLV�����ֶ���ķ�չս�ԣ���������ҵ��DNA���������Ծ����ġ�

������Դ���ƾ���ý������ ��2ҳ ��һҳ [1] [2] ��������: ����̹� |