|

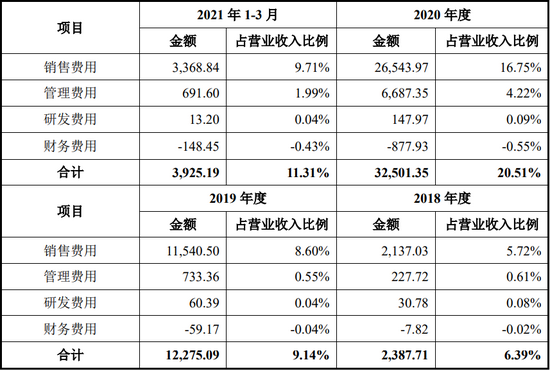

�������У������ƹ����Ҫ�������ƹ���ü�������������Ӱ�죬���ڷֱ�Ϊ234.64��Ԫ��7031.75��Ԫ��1.66��Ԫ��2815.09��Ԫ��ռ��Ӫҵ������ı����ֱ�Ϊ0.63%��5.24%��10.49%��8.11%��

�������Ż�����������������ʧ���������罻����ý��ƽ̨�����Ԫ����ƽ̨�������������漤�ҡ������Ҳ��ʾ�����������жȼ����������Ӵ�˾�Ļ��֧����

�������⣬���Ӫ�������γ������Աȵ��Ǹù�˾���з�֧���dz��١��������ڣ�������з����÷ֱ�Ϊ30.78��Ԫ��60.39��Ԫ��147.97��Ԫ��13.20��Ԫ��ռ����Ӫҵ����ı����ֱ�Ϊ0.08%��0.04%��0.09%��0.04%���Ա���ҵ�ɱȹ�˾��ֵ�ֱ�Ϊ3.80%��3.71%��3.94%��3.82%��Զ���ڷ���ѵ��з������ʡ�

�����Դˣ�����ѽ��ͳƣ���Ҫ�ǹ�˾�������۵Ķ���²�Ʒ���ǻ���ԭ���ϳ�Ʒ���е��䷽����ȼ�ԭ����ѡ������о�������Ͷ������з��豸���з���Ա�Ŷӿ�չ�з���

������Ͷ��ʱ�����о�Աע����������ڣ��ù�˾�з���Ա�����ֱ�Ϊ1�ˡ�3�ˡ�4�ˡ�3�ˣ�2021��3�£�ԭ�з���Ա��1�˵���������ҩҵ���������������ƻ�������Ҳ����˵����2021��һ����ĩ���ù�˾�з���Ա��2����

����������Ϊ����������Ӫ��������Ѵ����������������������“��Ӫ�������з�”��ģʽ�����������Ź�˾�IJ�Ʒ������������Ȼ�����ʱ��г������������չ��������û�����������������Ҳ����ӵ�г��ڷ�չ�ĺ��ľ�������

����������ڼ���þ����������λ����Ԫ��

������Դ��������й���

����ͻ���ֺ쳬10�� ���ʵ���˿ڴ�

�����������з���ǰ�������ʵ�ʿ�����������ֱ�ӿ��ƹ�˾93.81%�Ĺɷݣ��ڹ�˾ӵ�о��ԵĿعɵ�λ��

�����ù�˾������ǰϦ�������˴��ģ���ֽ�ֺ졣2019��ֺ�ϼ�1.20��Ԫ��2020��ϼƷֺ�9.22��Ԫ��ʵ��������������ֺ��9.77��Ԫ����10�ڵ��ֽ�ֺ������ʵ���˿ڴ���

����ͬʱ���ڱ���ļ������3��Ԫ���ڲ��������ʽ�ռļ���ܶ�ı��ؽӽ�16%�������й����У�����ѱ�ʾ��Ӫҵ����ת��Ϊ�ֽ���������á�������ʾ���ù�˾��Ӫ��������ֽ���������ֱ�Ϊ2.18��Ԫ��7.26��Ԫ��6.71��Ԫ��1.83��Ԫ��������̬�ơ�

����ͬʱ���ù�˾�����ʲ���ģҲ��ҵ����չѸ���������һ����ʽ�ռ�Ƚϸߡ������ڸ���ĩ������ѻ����ʽ����ֱ�Ϊ4147.93��Ԫ��5.00��Ԫ��3.86��Ԫ��6.93��Ԫ��ռ�����ʲ������ֱ�Ϊ15.42%��54.92%��37.38%��85.26%�������ʽ���Ҫ�����д��ɣ����������ʽ�Ϊ��˾֧�����˻���

�������⣬�����ڸ���ĩ������Ѻϲ��ʲ���ծ�ʷֱ�Ϊ23.73%��22.50%��47.68%��8.64%��2020��ĩ��˾�ʲ���ծ��������������Ҫ�ǵ���ĩ��˾���ڽϴ��Ӧ���������¡�����2021��һ���ȣ�����Ѽ�����ծ��

�����ӷ���ѵ��ʽ�״����������˾�����Գ��㣬����Ҫ��˴��ģ�IJ��������ԡ���ô��ļ���е�3��Ԫ���ڲ����������Ƿ���ڱ�Ҫ������ù�˾������һ�����͡�

������Դ��Ͷ��ʱ�� �о�Ա ���� ��2ҳ ��һҳ [1] [2] ��������: ����� |