【划重点】

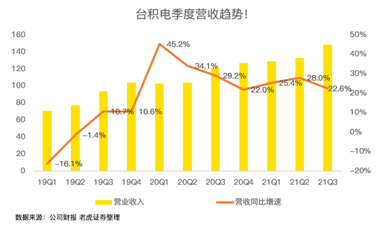

1. 台积电三季度营收达148.8亿美元,同比增长22.6%,略超市场预期。

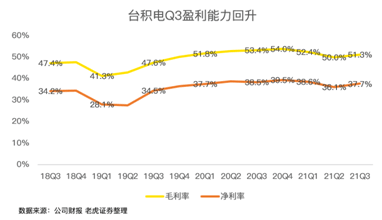

2. 三季度台积电毛利率达到51.3%,较二季度提升1.3个百分点,止住去年四季度以来的下滑趋势。

3. 四季度业绩指引:营收154-157亿美元之间,同比增长约21.5%-23.9%;四季度毛利率51%-53%之间

10月14日,芯片代工巨头台积电发布2021年三季报,多项财务数据超预期,管理层在业绩说明会上释放重磅信号,有望帮助台积电在半导体产业链遭遇逆风时依然稳坐钓鱼船。

按照惯例,台积电月初都会公布上一月销售额。因此,三季报公布之前,台积电本季营收已经是一张明牌。由此,市场关注的重点在于毛利率能否改善、市场需求是否会受到供应链短缺冲击。

根据已公布的三季报,台积电当季营收148.8亿美元,同比增长22.6%,略超市场预期。在二季报中,公司预测三季度营收为146-149亿美元,从结果上看,真实营收处于预测区间上沿,成绩亮眼。

iPhone 13成增长引擎,台积电三季度毛利率止跌回升

盈利能力是本次财报值得重点关注的指标,净利润方面斩获56.1亿美元,同比增速20%,依然低于22.6%的营收增速。

毛利率方面,三季度略有回升,达到51.3%,高于二季度1.3个百分点,止住去年四季度以来的下滑趋势。

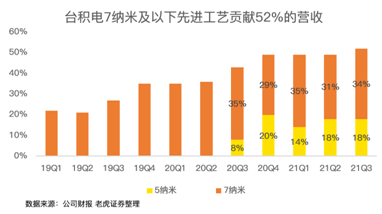

从营收结构上看,7纳米及5纳米工艺贡献了52%的营收,创下历史新高,是毛利率改善的重要原因。

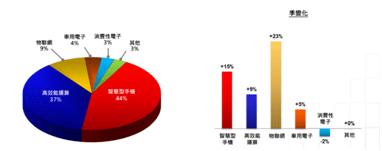

分平台看,智能手机、高效能运算、物联网等关键平台营收皆同比正增长,尤其是智能手机贡献了44%的营收,扭转了二季度下滑的趋势,原因也不难猜,主要是iPhone13的备货。

从三季报核心数据看,三季度的表现可圈可点,毛利率在提价及先进工艺占比提升下止跌回升,是本季财报最大的看点。

管理层释放信号:全年产能依然紧俏,不在芯片危机中趁机提价

除毛利率之外,市场仍关心两个问题:一个是芯片价格会不会继续提高,另外一个是芯片需求是否会下滑。

这两个问题在业绩说明会上得到了解答,但管理层都没有明说,而需要市场重新翻译。

如对提价而言,管理层认为定价应该保持策略性,而不是机会性。言外之意就是投资者不要希望公司在半导体短缺之下,趁机提价,而是要照顾下游产业链,谋求更长远的利益。

这个表态肯定会让市场略有失望,但也符合台积电的作风,毕竟在8月底提价之前,其他芯片代工厂早就涨价不止一次了。

对芯片需求问题,在三季报发布之前有2个不好的消息,一是根据美光科技最新财报,管理层提到因产品短缺,PC厂家对存储芯片需求下降,可能会持续几个月才能解决供应链问题。另外一个是苹果传出削减iPhone13的产量。

这两条坏消息都对台积电的股价产生掣肘,因此也是业绩会的焦点。对此,管理层释放了重磅信号,认为2022年全年产能依然紧俏。

1000亿美元建设产能逐步落地中,日本建厂已确认

业绩会上,台积电也确认要在日本建厂,且不排除会在欧洲建设晶圆厂,除了战略层面需要分散外,也可一撇产能紧张的烈度。

对产能需求迫切的台积电,甚至都未把日本厂的资本支出纳入到1000亿美元资本开支预算中。今年年初,台积电宣布未来3年投资1000亿美元建设产能。

对未来业绩的展望,管理层给出以下数据:

- 四季度营收154-157亿美元之间,同比增长约21.5%-23.9%;

- 四季度毛利率51%-53%之间;

- 2021年全年营收以美元计算增长约24%。

从台积电盘前走势看,股价上涨超3%,资本市场认可这份财报。

截图来自老虎证券

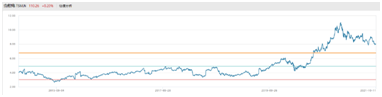

然而,自2021年初以下,以台积电为首的半导体概念股开始横盘震荡,上不去、下不来成了真实写照。

上不去的主要原因在于估值,从PB(平均市净率)上看,回顾近10年估值情况,台积电依然有所高估:高估并不一定会下跌,也有可能是横盘震荡消化,毕竟台积电目前仍然产能紧张、芯片供不应求。

在基本面尚未出现拐点前,横盘震荡的局面或仍将持续,亮眼的三季报能否打破震荡趋势,仍然值得市场期待。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

搜索更多: