|

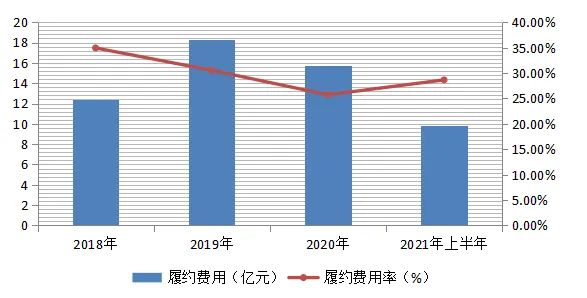

������������ģʽҲ��ÿ������ӯ����ѹ�����й���������ʾ��2018����2020�꣬�ù�˾��Լ����Ϊ12.39��Ԫ��18.33��Ԫ��15.77��Ԫ��������Ⱦ�����Ϊ35.47��Ԫ��60.01��Ԫ��61.30��Ԫ�����Լ��㣬��Լ������Ϊ34.94%��30.54%��25.72%�������½���

���������ܶ����������ӡ���Լ���١�ҵ�����ŵ�Ӱ�죬����ڶ����ȣ��ù�˾��Լ����¼��5.41��Ԫ��������ɶ�������2380����Լ��㣬ÿ����Լ���û�Ϊ22.73Ԫ��������ͬ�ڣ���Լ���á���ɶ�������Ϊ3.42��Ԫ��1800��ÿ����Լ���û�Ϊ19.01Ԫ��Ҳ����˵������ڶ����ȣ�ÿ����Լ����ͬ�����3.72Ԫ��

������2021���ϰ��꣬�ù�˾��Լ����¼��9.81��Ԫ��ͬ������29.55%����Լ������Ҳ��ͷ���ϣ�Ϊ28.65%��������ǰ��“����ͷ”һ��֮ң��

����ֵ��ע����ǣ���IPO��ȷ�ϵĻ��ڹ�Ʊ��н�����ӵ�Ӱ�죬����ڶ����ȣ��ù�˾һ����������á����������ݷ��þ�������ͬ�ڴ����������������ֱ�Ϊ3.96��Ԫ��3.94��Ԫ��ͬ�ȴ���574.22%��371.17%������˾�Ծ�����Ŀ����ļӴ�Ͷ������أ�Ҳ��������ط����������ü����ۺ�Ӫ������Ϊ3.05��Ԫ��ͬ������118.97%��

���������ϰ��꣬����������÷ֱ�¼��4.83��Ԫ��4.89��Ԫ��4.72��Ԫ��ͬ������243.51%��163.06%��98.61%�����Լ��㣬����������úϼ�ԼΪ14.44��Ԫ��ռ���˾�����42.16%���°�������δ���Ż������Խ�һ����ʳ����ռ䡣

����ÿ�����ʽ�������Լ���ü������ʱ䶯���

������Դ���й�˵���鼰�Ʊ�

����B��ҵ����δ����

������ʵ�ϣ����˰���ֲ�ʽС�ֿ�ҵ��ÿ�����ʵ�ҵ����������������г��������Ʒ���ҵ������ҵ����B�ˣ���ǰ�ò�һ�����������г���

�������ܲ˳�ҵ����2020��9�¿�ʼ���֣���˾����г�ǩ�����ھ�Ӫ��ͬ����������ƽ��ͼ������ҵ��ṹ�������µķ����Ʒ��ͬʱ��Ϊ�̻��ṩ����SaaS�ķ�����������̻�������˽������ת������˾ƽ̨��ʵ�ֶ�����һ���������ҵ����2021��������������SaaSΪ��ҵ�ṩ����ҵ��Ĺ��ߣ�����ȫ����Ӫ����˽����������Ӧ�������С�DMW����Ӫ�Ż��ȡ�

��������2021��6�µף�ÿ����������ȫ��15�����е�58�Ҳ˳�ǩԼ����������11�����е�34�Ҳ˳�������Ӫ���������������������������ҵ����δ������ͨ������ƽ̨���۲�Ʒ���ǹ�˾Ӫ�յĻ�ʯ���ڶ�����Ϊ18.54��Ԫ��ռ������97.87%���������ϰ�����Ϊ33.47��Ԫ��ռ��������97.73%��������������м�ǧ��Ԫ��

������Դ��Ͷ��ʱ�� �о�Ա������ ��2ҳ ��һҳ [1] [2] ��������: ÿ������ |