������Ը�������ھ�������������ҵĻ���������Ŭ����������չ��

����8��30�գ����������2021����걨��ʾ����Ӫ��ͬ�ȷ���������£�����ͷ������ԭ����ҵ������ռ���ѽ���21.46%����ȥ��ȫ���½�5���ٷֵ㡣

����ȡ����֮�ģ�������չ�ȥ2��Ĺ����Ի���Ʒҵ�����룬�Ѿ������˻�������İ�ڽ�ɽ��

����������Ӫ�����ٽ�21.46%

��������������Ҫ����������ԭ�Ϻ��ն˲�Ʒ���з������������ۡ�

����Ŀǰ����������ӵ������ҵ���ߣ�ԭ����ҵ�����Ի���Ʒҵ��ҽ���ն�ҵ���Լ�������ʳƷҵ��

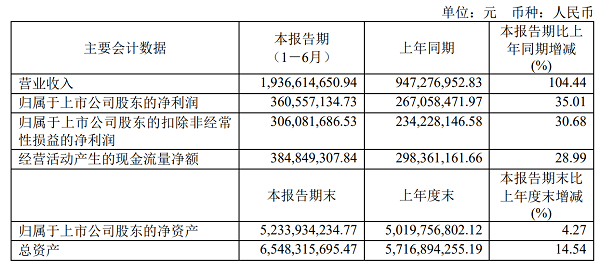

�������걨��¶������Ӫҵ����19.37��Ԫ��ͬ������104.44%����ĸ������3.61��Ԫ��ͬ������35.01%��

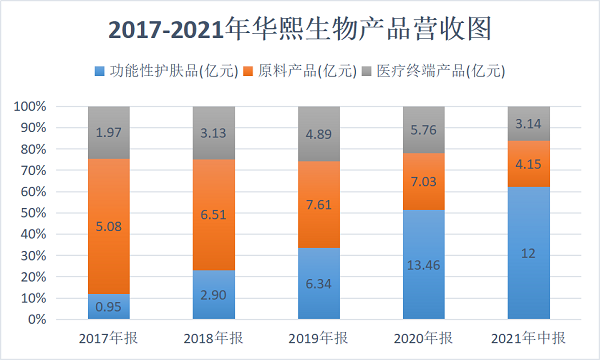

��������������2021���ϰ��꣬�����Ի���Ʒҵ��ʵ��Ӫ��12��Ԫ��ͬ������197.55%��ռ��Ӫ�յ�62.07%��

�������У��Ĵ����Ʒ��“����ա���ϡ���������BM����”��ȡ�ÿ���������

����“�����”Ʒ������4.91��Ԫ��ͬ������199.91%��

����“���”Ʒ������3.65��Ԫ��ͬ������249.63%��

����“������”Ʒ��ʵ������1.56��Ԫ��ͬ������149.03%��

����“BM����”Ʒ������0.89��Ԫ��ͬ������86.12%��

������Ϊ�����������ͷҵ��ͬ���ڣ�������ԭ����ʵ��Ӫ��4.15��Ԫ��ͬ������25.18%��ռ��Ӫ�յ�21.46%��

����ҽ���ն�ҵ������ϰ���Ӫ��3.14��Ԫ��ͬ������51.34%��ռ��Ӫ�յ�16.23%��

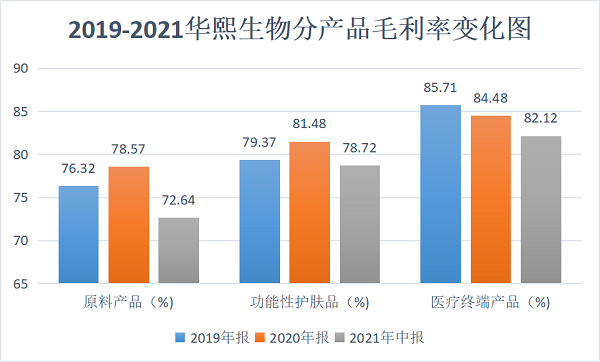

���������۹�ģ���������Ի���Ʒҵ���ҽ���ն�ҵ���ʵ�ֳ������ţ�����ҵ���ߵ�ë���ʷ׳�����ԭ����ҵ��

����ֵ��һ����ǣ��������↑�������Ի���ƷƷ�ƽ���Ų������ꡣ

�������۷�������140%

�����������ģ����������ͬʱ�����������ڼ��������Ҳ���ֽϿ��������Ӷ������������ٵ���Ӫ�����١�

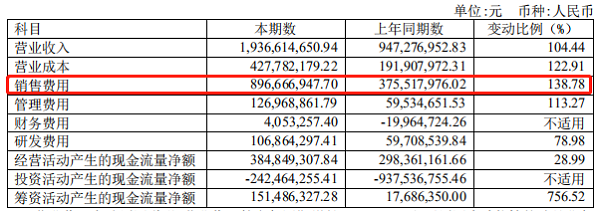

������2021���ϰ�����������֧���У������������۷����������ͬ���Ƿ���138.78%��

����������ʾ��2018����2020�꣬������������۷��÷ֱ�Ϊ2.84��Ԫ��5.21��Ԫ��10.99��Ԫ���ֱ�ͬ������126.14%��83.74%��110.84%��

����������ʱ�䣬������������۷����ۼ�����277.41%��2021���ϰ��꣬�ù�˾���۷������Ѿ���2016���14.6%������46.3%��

�����������۷��õIJ����ʸߵ�ԭ���������ʾ����Ҫ��������Ա���ӵ���ְ��н��ͬ�����ӡ�

�������⣬�ù�˾�������������������Ӵ����ȵ���ƽ̨��Ϣ���ƹ㣬�����ƹ���ô�����ӣ�ͬʱ�������ڴ�ý������ͨ������¥����Ͷ������Ʒ��֪���ȣ������������������ӡ�

����2021���ϰ��꣬����������з�Ͷ��ͬ��������ӡ����ڣ��ù�˾�з�����֧��1.07��Ԫ��ͬ������78.98%��

�������У������о���ԭ���з���ҩе�з�������Ʒ�з���������ʳƷ�з�Ͷ�����ԼΪ32%��29%��28%��11%��

���������ⶾ�ز�Ʒ�����

������Ϊ“ҽ��������”��ͷ��Ļ��������ҽ������������ա���������ע���ಣ���ᡣ

������Ȼ�ù�˾Ҳ����ϣ�����ⶾ���ز�Ʒ��չҽ���߽磬���վ�δ�ܻ���г������÷�����

����2015�꣬���������뺫��������˾�������ʹ�˾Medybloom��˫����ӵ�к��ʹ�˾50%�ֹ�Ȩ�棬��ͬ���ع���A���ⶾ�����г���3����������ⶾ�ز�Ʒ�ڹ����걨���С�

����Ȼ������1�£����������������ⶾ�ز�Ʒ��������������٣��ױ����ִ�����������������ɡ�

�������ˣ���������ת��Ѱ��ͨ��������ʳƷ�����辶��

����2021��1�£����������걨���������ƻ��������ί����Ϊ��ʳƷԭ�ϡ�

������������T��3���Ƴ�����������ˮƷ��“ˮ��Ȫ”�����������Ƴ�������ʳƷƷ��“����”��

������ʵ�ϣ���ȹ��ⲣ������ʳƷ����Ĺ㷺Ӧ�ã����ڵ�ʳƷ�������ỹ��һƬ������

�������֤ȯ�б���ʾ��ʳƷ�������г���ģ��ɴ�200��Ԫ��δ������һ�����ϼ��ٷ�չ�Ĺ��̡�

������Ҫָ�����ǣ���Ȼ�������↑ʼ������ʳƷ������ҵ��������ҽ��Ϊ����ҵ�������δ��ҡ��

�������ڣ�����ҽ��������ҵ��ܵĶ�γ��֣���Ҳ���г���Ϊ������ҽ���ɡ�

��������8�����̣��������ﱨ��180.78Ԫ/�ɣ������ۼƵ�������21%��

������Դ���۲����� ������

��������: ��������