|

���� “�Ӵ�ҵ�����ڣ�����¼�����ѩ�IJ��ŶӵĴ�����������顣”8��26�գ���ѩ�IJ贴ʼ��������2021������ҵ���������϶Խ��ڱ�����ʳƷ��ȫ����˵����

����8��25��������ѩ�IJ裨2150.HK���������к���ݲƱ���2021���ϰ��꣬��ѩ�IJ�Ӫ��21.26��Ԫ��ͬ������80.2%���������������4820��Ԫ��ȥ��ͬ��Ϊ����6350��Ԫ��Ť��Ϊӯ��

�������ڲƱ�����ǰ���ã���ѩ�IJ豻����ʳƷ��ȫ���⡣8��3���»��籨������ѩ�IJ豱����ҷֵ�������������ˮ�����á�Ĩ����ϴ����ǩ��ʵ�����⡣���ȫ������г���ܲ��Ŷ���ʽ�����ŵ���м�顣

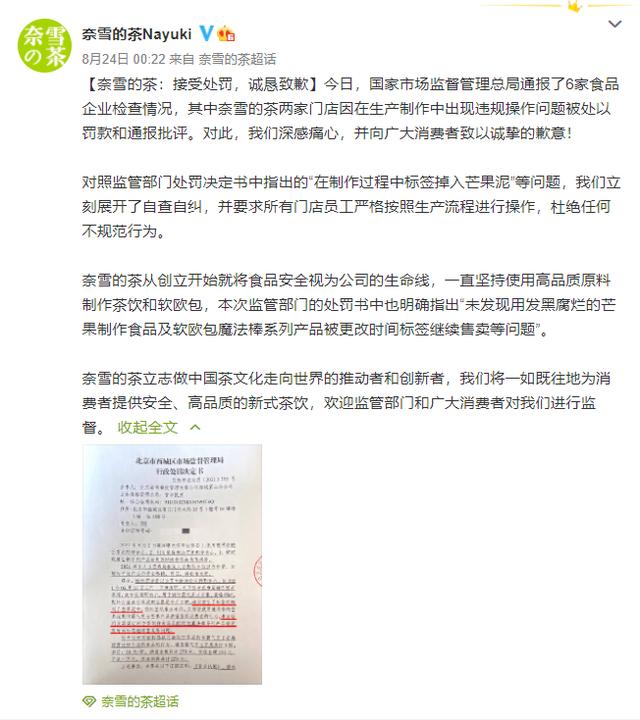

����8��23�գ������г��ල�����ܾ�ͨ����6����ҵ�ļ�������������ѩ�IJ������ŵ��������������г���“�����������б�ǩ����â����”��Υ��������ⱻͨ���������������趥�

��ѩ�IJ��ʳƷ��ȫ��Ǹ

��������ʳƷ��ȫ�������ѩ�IJ��������۵ķ���˼⣬��ѩ�IJ�ٷ�Ҳ��˷�����Ǹ�������Դˣ���ѩ�IJ贴ʼ�����֡����ľ���ҵ��������������Ӧ��

������ʼ�����ı�ʾ������¼�����ѩ�IJ���˵��һ�κܴ��ϴ��ʹ�������ѩ�IJ��ڹ�ȥһ�����ڣ�������к�ʳƷ��ȫ��������صĹ������̡����������˻ع˺��Ż�������δ���ٳ������Ƶ��¹ʡ�

�������ֱ�ʾ���˴��¼�������ʶ�ǹ�˾��“����ϵͳ”���������ƣ�����������ѩ�IJ轫�ص�������������ƺ�ý�塢�������ŵĹ�ͨͨ�����ô�Ҹ���������ѩ��

��������ʳƷ��ȫ�������ѩ��Ӱ�죬���ijƣ�ʳƷ��ȫ�¼�����֮���Լ�Ҳ�dz����Ļ�Ӱ�쵽������˾��ҵ�����֣�����Ŀǰ������ҵ����Ӱ�첻��“��ʱȷʵ�м���ҵ���ܵ���Ӱ�죬����ҵ���Ѿ��ָ��¼�����֮ǰ��ˮƽ�ˡ�”

�������걨��ʾ��������Ϊ��ѩ�IJ���Ҫҵ����95%�����롣�ϰ��꣬��ѩ�IJ��ŵ꾭Ӫ�����3.85��Ԫ��ȥ��ͬ��Լ6450��Ԫ��ͬ�ȴ���497.2%���ŵ꾭Ӫ������Ϊ19.2%����2020��ȫ���12.2%����7���ٷֵ㡣

��������߶�����������ѩ�IJ�ĺ��IJ��ԡ�����2021��6��30�գ���ѩ�IJ��ŵ�����578�ң��ϰ����¿�93�ң���ͣ6�ҡ����У�һ�ߺ���һ�߳����¿��ŵ���ռ�ϰ����¿��ŵ�������65.6%�����ų��µ��Ϊ����������ѩ�IJ�PRO��

��������2021��6��30�գ���ѩ��Ա����3650������2021��ڶ����ȸ����ʴ�30.3%��2019�꼰2020����ļ�����һ���ݷֱ�Ϊ25.6%��29.8%��

�����Ʊ���ʾ��δ������ѩ�IJ轫��һ���߳��мӴ��ŵ��ܶȡ�������Ӫ�ŵ�����ijɱ�ѹ����С����ѩ�IJ��ڲƱ��гƣ�����������һƷ��“̨��”δ�����ܿ������ż��ˣ�����ѩ�IJ������Ԥ�ƽ�ά����Ӫģʽ��

������Ӫģʽ�£����ɱ���Ա���ɱ���Ϊһ�����Ʊ���ʾ��2021���ϰ��꣬��ѩ�IJ����������֧��9398��Ԫ����ȥ��ͬ�ڴ���256%��Ա���ɱ�Ϊ6.70��Ԫ����ȥ��ͬ������82.2%��

������������߶˲�����ԭ���ϳɱ�Ҳ����Ҫ֧�����ϰ��꣬����֧��6.69��Ԫ��ռ�������31.5%�����⣬�ϰ�����ѩ�IJ��ڿƼ��������衢��Ӧ����Ʒ���ƹ㼰�г�Ӫ������ֱ�Ͷ��Լ4830��Ԫ��6020��Ԫ��5020��Ԫ��

����8��26�գ���ҵ������Ӱ�죬��ѩ�IJ�ɼ�һ���dz�9%�������������̣���ѩ�IJ���7.39%����11.04��Ԫ������ֵԼ189�ڸ�Ԫ��������ʱ��ˮԼ104�ڸ�Ԫ��

������Դ���۲����� ¬˼Ҷ

��������: ��ѩ�IJ� |