|

������ѩ�IJ裨02150.HK��8��26�չɼ�һ�����dz���10%��������������7.39%���������乫���ϰ���Ӫ������8�ɣ�ҵ��Ť��Ϊӯ�����г��Ͽɡ�

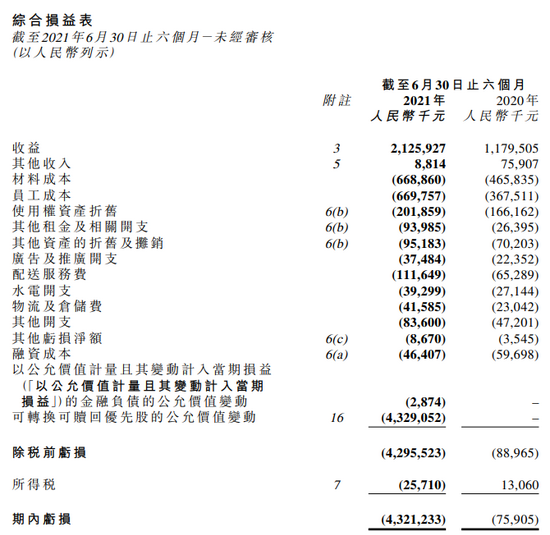

������ѩ�IJ��ϰ���ҵ����ν���ۣ�Ӫҵ��21.26��Ԫ����ң���ͬ����������80.2%������������43.21��Ԫ�����а�����ת����������ȹɵĹ��ʼ�ֵ����43.3��Ԫ��������ͬ�ڿ�7447.5��Ԫ��

���������������Ҫ�Dz���������˾����������Ϊ4820��Ԫ��ͬ��Ť��Ϊӯ�� ����ͬ�ڿ���6350��Ԫ��������ϸ�����ο�e��˾��ǰ���ġ���ѩ�IJ����ˣ���ʽ������һ�ɳ�̸۹ɣ��������쿪һ�ҵ꣬��������1�ڣ���������

������2020��ͬ������80.2%��������Ҫ�����ŵ������������ӣ���֮2020��ͬ����COVID-19����Ӱ��ϴ��ϰ�����ѩ�IJ������ȡ���ŵ꾭Ӫ��������497.2%��3.85��Ԫ���꾭Ӫ������Ϊ19.2%����2020��ȫ������7���ٷֵ㣬��2019��ȫ������3���ٷֵ㡣

���������汨���Ͽ��Կ��������۽����������ͬʱ��ԭ�������Ƿ��Ƚ�С�������Ǿ�Ӫ������������Ҫԭ��

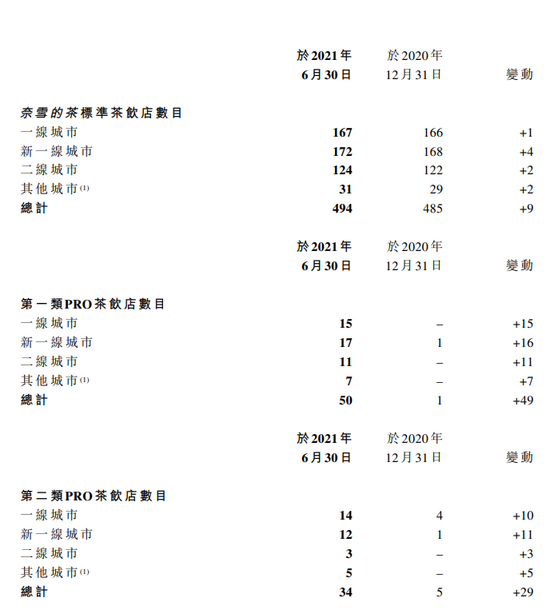

����2021���ϰ��꣬�¿�93����ѩ�IJ�����꣬����ͣ6����ѩ�IJ�����꣬��һ�ߡ���һ�߳����¿�61����ѩ�IJ�����꣬ռ�ϰ����¿��ŵ�������65.6%����ѩ�IJ�����Ҫ��һ�ߡ���һ�ߺ��ص���߳��н�һ�����Ų��������粢����г����ʣ������������������߶Ը߶����Ʋ���������ϰ�ߡ�

��ͼ����������λ�û��ֵ���ѩ�IJ������������ϸ��

������ѩ�IJ��ϲ��һ�������ڲ���ͷ��Ʒ�ƣ��˿�ճ�Խϸߣ�����Ͷ������Ϊ��Щ�ŵ��п��ܳ�Ϊ�й����ǰͿˣ��в��ٹ˿ͽ���Щ�����굱����Ϣ���罻�������ŵ�������ţ�ҵ����ת��˵����ѩ�IJ����ڶ���Ͷ���ߵ��ڴ���

�����Ʊ�����֮ǰ����ѩ�IJ��α��س�ʳƷ��ȫ���� ��8��3���»�������Ե���ѩ�IJ裬����ʳ������һ�³������ѡ�������г���ܲ��š��㶫ʡ�г���ܲ���ȫ���Ų���Ͻ������ѩ�IJ輰�����ŵ꣬�����ŵ������������ġ��������鴦����������ѩ�IJ蹫����Ǹ����6��30��������������ѩ�IJ�ɼ�һ·�»������м�λ19.8��Ԫ��7��28����������9.1��Ԫ����������ɼ�11��Ԫ����ȷ��м���Ȼ��ˮ��С��

������Դ��֤ȯʱ��·e��˾

��������: ��ѩ�IJ� |