|

�������ѵ�ҵ��������Ҳ�ڸù�˾�ɼ��ϵõ��˷�ӳ����Wind������ʾ����������˫�㷢չ�ɼ�������ֳ��»������ƣ�����2021��8��18�����̣��ù�˾�ɼ۱�����26.29Ԫ/�ɣ�������52.55Ԫ/�ɣ�ǰ��Ȩ�������ֵ�´�50%��

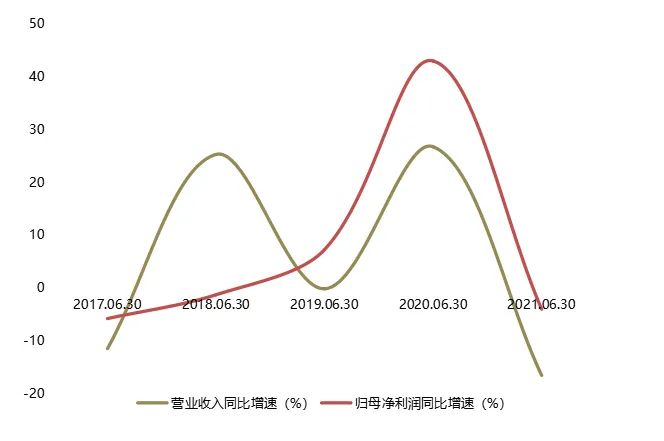

����˫�㷢չ2017����2021������ϰ���Ӫ�ռ���ĸ������ͬ�����٣�%��

������Դ�����ݹ�����������

��������Ʒ�����ʲ�Ʒë�����½�

�����ֲ�Ʒ�����������������ڣ�˫�㷢չ��װ����Ʒʵ��Ӫ��136.57��Ԫ��ͬ�ȼ���2.45%��ë����Ϊ28.46%��ͬ���½�1.74���ٷֵ㣻���ʲ�ƷӪ��Ϊ209.91��Ԫ��ͬ���»�12.19%��ë����Ϊ6.75%��ͬ�ȼ���0.23���ٷֵ㡣

�������Կ����������ϰ��꣬�ù�˾�����������Ʒ���Ӫ�ռ�ë���ʾ������½�ͨ�����Դˣ�˫�㷢չ��ҵ�������г�“����Ʒ���۹�ģͬ�Ȼ�����ƽ�������г�����Ͷ�����ӡ�Ա���������ӺͲ�Ʒ�ṹ��Ӱ�죬���������½������ܲ�����ģ�����ϴ����ڶ�Ʒӯ���½���������ӯ���½����Լ������ֵ��Ӱ�죬����Ʒҵ��ӯ��ͬ���½��϶�”��

�������嵽����Ʒ�������棬�ݻ���֤ȯ�б���ʾ�������ϰ���ù�˾����Ʒ����Ϊ3408.6Ԫ��ͬ���½�Լ10%�����еڶ����ȵ�������Ϊ3166.6Ԫ��ͬ�ȼ���15.9%�������������Ʒ�����½���ԭ����Ҫ��“����۸��ġ����ϵȳɱ����ǣ�Ա�����ʵ�����С��ҵ�ָ�����ҵ�����Ӿ缰�г�����Ͷ�����ӵ�”��

������������Ʒ�����ʲ�Ʒ�ƹ��������棬�ݰ��걨��ʾ���ù�˾���ʲ�Ʒ��Ҫͨ����Լ�ꡢ��Ӫ�ꡢ�̳����Ƶ�������ӹ�����ũó�������������ۣ���װ����Ʒ��Ҫͨ��AB�̳���CD�նˡ�ũó�������������������ۡ�

���������г��ȽϹ��ĵ���������˼·���ˣ���˾�����ʾ��“һ�ǹ��̻���������ʵ�ֻ���������Ϣ������������ϸ�������dz���רҵ���飬רҵ�����������������У��ٶ������ḻ��Ʒ��������ܡ�����������������������������������ȶԽӲ�����˾��ʳ�ļӹ�������ʳ�ŵ�ḻ��Ʒ�������������ӿ콨�ꣻ���������Ӵ������ȣ���ȫƽ̨������ȫƷ���ƹ�Ļ����ϣ��������е�ר��ƽ̨��ʵ�ֵ���ҵ��Ŀ��ٷ�չ”��

������Դ��Ͷ��ʱ�� �о�Ա ���� ��2ҳ ��һҳ [1] [2] ��������: ˫�� |