�����ɼ۰����µ�����ɣ����ھ����»������ɣ���ļ����˦�����߳ɡ�

����8��17�����䣬ǧ��ζҵ��������ȱ��棬������һ�������ƣ���������ն��8��18�տ��̣�ǧ��ζҵһ�ֵ�ͣ���������̣���10%������22.23Ԫ/�ɣ�����9����������

����ҵ���������������ܴ������

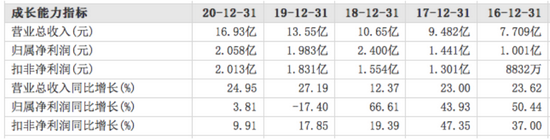

����������ʾ�������ϰ��꣬ǧ��ζҵʵ��Ӫ��8.86��Ԫ��ͬ������10.82%��������6581.28��Ԫ��ͬ�ȴ�58.09%��

����������Ȼ��ǧ��ζҵ����Ӫ��Ʒ��ʳ�״�֮���ϰ��꣬��˾���Ͳ�Ʒʵ��Ӫ��5.47��Ԫ��ͬ������10.56%��ʳ�ײ�Ʒʵ��Ӫ��1.45��Ԫ��ͬ���»�7.63%��

����������ն�ľ��������й�˾��ʾ��Ҫ������ԭ��һ��ԭ�������ǵ���Ӫҵ�ɱ����ӣ����ǹ�˾ǿ��Ʒ�ƽ��裬�Ӵ���ӹ��Ͷ�����ȣ����´���������������ͬ�������ϴ�

�������������������ϰ��꣬ǧ��ζҵ��Ӫҵ�ɱ�Ϊ5.12��Ԫ��ͬ������27.39%�����۷���2.34��Ԫ��ͬ������38.35%�����У����ۼ���������Ѵ�1.54��Ԫ��ͬ������1.13��Ԫ������279.68%��

������ʵ�ϣ�ǧ��ζҵ��ҵ���������ж�ʱ�ա�����������ʾ��ǧ��ζҵԭ����̩ʵҵ��������1996�꣬�����Ҫ��Ʒ��һ����Ϊ����ɫ��ʳƷ���Ӽ������λתΪ�и߶˵�ζƷ�������ֻ����г�������ȫ����ս�ԣ�2016��ɹ����С�

����ǰ�����ҵ���Ƚ�������ǧ��ζҵ��ʳƷ��ҵС����֮�ƣ���2018���Ժ����й�˾��Ӫ������ά����20%�����٣�����������������ͣ�ͣ����������»���

����2019�꣬ǧ��ζҵ��1.5��Ԫ�չ�����ɽ��100%��Ȩ������2018��ĩ1122��Ԫ�ľ��ʲ����㣬�չ���۸ߴ�12.39����������ҵ������꣬2020�����2554��Ԫ���������й�˾����8994��Ԫ��ֵ��ʧ��

�����չ������������ɹ���ǧ��ζҵ�����ڹ��Ӫ����������ϵ��к���ħ�Թ��һ���������飬����ζƷ��ҵ���ģ���Ͷ���ѳɳ�̬��ǧ��ζҵ��Ǯ���˽�ȥ��ˮ��ȴ�������ԣ����������˹�˾ҵ����

�������⣬ǧ��ζҵ�������ŵIJ��ܻ�Ӵ���ѹ�������걨��ʾ����˾Ͷ���ܶ�Ϊ5.39 ��Ԫ“���25 ������콴�͡�ʳ��������������Ŀ”����2021 ��1 ��ȫ�濢����ͬʱ��Ͷ���ܶ�Ϊ12.60��Ԫ“���60��ֵ�ζƷ����������Ŀ”��������Ϊ2020 ��1 ��-2024 ��12 �£������ڽ��裬��һ�ڽ�������20 ��ֽ��͡�10����Ͼ������߽��裬�ڶ��ڽ�������30��ֽ��������߽��衣

�����걨������ʾ��2020�꣬ǧ��ζҵ����������Ϊ20.25��֣������ͬ������3.03%��ʳ��������Ϊ8.25��֣������ͬ������28.08%��

�����ɶ���λ���֣��ɼ��ѽ���ն

������Ȼǧ��ζҵ��ҵ�����ֲ�����ã������֮�£��ɼ����ɳ�����ɣ�ȥ�꣬���ɴ��ǣ���ͷ����ζҵ�Ŵ��¸ߣ�ǧ��ζҵҲ��2020�����15Ԫ/��һ·��������2�³���50Ԫ/�����ҡ�

�����ɼ۴��ǣ��ɶ�ȴ�ƺ��������á�Wind��Ѷ��ʾ����2020�����ȥ��2�µף�ǧ��ζҵ���³��鳬Ⱥ����50��Σ��ۼ����ֳ���10�ڣ�ǧ��ζҵ���¡��鳬Ⱥ��ֶ���齨�¼������ֳ���5.8��Ԫ��

���������߹ܼ��֣���ļ����Ҳ�ڼ��֡�Wind��Ѷ��ʾ������6��ĩ����ļ�������ǧ��ζҵ2216.85��ɣ��Ͻ������7280.54��ɼ���Լ7�ɡ�

�������ͬʱ������Ͷ�����ڲ���ӿ�롣������ʾ��2021��һ����ĩ��ǧ��ζҵ�ɶ������ﵽ62456����ͬ�����ӽ�225%��2021�������ĩ���ɶ������ٶȴ����¸ߣ��ﵽ81811������������30.99%��

�������ɷ����ȥ�����й�˾ҵ���»����߹ܺͻ����ֲ��ϼ��֣�ǧ��ζҵ�Ĺɼ�һ·�µ��������������̣���˾�ɼ��Խ���2����Ѯ�ĸ�λ�������ۼ��µ���55%��

������Դ�������ƾ� ����|AK

��������: ǧ��ζҵ