【编者按】

硬件发烧友对英伟达CEO黄仁勋有一句调侃:“先有仁勋后有天,手握显卡虐神仙。”这句调侃在8月11日SIGGRAPH 2021会议之后变得更加传神。在该会议上,英伟达自爆今年4月的GTC大会上的黄仁勋的厨房发布会视频,其中14秒中的老黄是“假”的,并公布了“合成版老黄”的打造过程。如果不是自爆,三个月来竟然没有一个人发现异常。黄仁勋用Omniverse平台技术向世界揭示了英伟达在“元宇宙”时代的野心。但是,网友毕竟一旦接受了“发布会中的老黄是假的”这个设定,就会开始怀疑:发布的显卡是不是也全是假的?要不然为什么根本买不到?

前脚刚刚引爆元宇宙,英伟达后脚就用创纪录的业绩再次震惊华尔街。

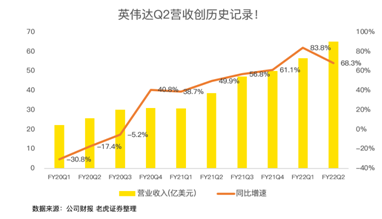

2021年8月18日盘后,英伟达公布2022财年二季度业绩,营收大增68%,大超市场预期,英伟达股价在盘后走势中上涨2.3%。

截图来自老虎证券

游戏显卡性能强劲,撩拨玩家重金求购

英伟达在截止8月1日的季度收入中,斩获65亿美元营收,超出公司在一季报中给出的63亿美元指引,同样也大超华尔街分析师普遍预期的63.2亿美元预测值,同比大增68%,环比增长15%。

拆分英伟达的营收结构,主要由游戏显卡和数据中心业务构成,两者的营收占比超过83%,重要程度不必多言。

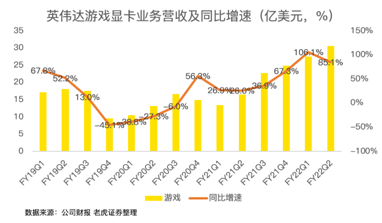

二季度中,游戏业务营收30.6亿美元,同比增长85%。业绩大增的原因,一方面是疫情时代,消费者对游戏需求的提升。另一方面,英伟达游戏显卡性能提升强劲,撩拨游戏用户砸重金求购,GeForce RTX®3080 Ti和GeForce RTX 3070 Ti,与上一代相比性能提高50%。游戏显卡目前仍然是英伟达最主要的收入来源,营收贡献比例在47%,接近一半。此项业务一直是英伟达传统的优势项目。

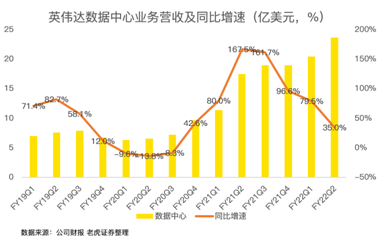

因此,市场最为关心的业务集中在数据中心上,毕竟此业务有望成为未来英伟达最主要的收入来源,且下游对数据中心产品的需求,相对游戏显卡更为稳定。二季度,数据中心业务营收23.66亿美元,同比增长35%,略超市场预期。从季度营收增速趋势上看,数据中心在疫情红利和收购Mellanox逐渐消退之下,部门增速开始回归正常。

挖矿芯片狂售2.66亿美元,专业可视化有望成为增长第三支柱

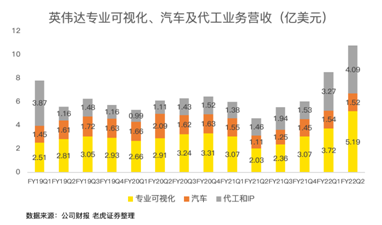

其他业务方面,英伟达专业可视化业务营收5.19亿美元,同比大增155.7%,是二季报最让人惊喜的意外,该增速已创下近年来的新高,有望成长为第三根业务支柱,支撑未来增长。

汽车业务方面,二季度营收1.5亿美元,同比增长36.9%,增速虽然不错,但主要是因为去年同期,疫情肆虐,汽车业务出现下滑,环比上个季度,二季度汽车业务营收还略有下滑。从历年的汽车业务营收来看,虽然越来越多的车企采用英伟达技术,但目前仍未到达爆发前夜,季度营收稳定在1.5亿美元左右,难以实现量级突破。

OEM及其他业务方面,二季度营收4.1亿美元,同比大增180%,环比增长25%,主要是英伟达新推出的CMP加密货币挖矿芯片销售2.66亿美元推动。在二季度,比特币等加密货币行情出现巨震,下滑幅度较大,一定程度上抑制了挖矿的热情,因此二季度矿机芯片CMP的销售不及公司预期的4亿美元。

英伟达股价涨得其所,下季度预期毛利率或创近年新高

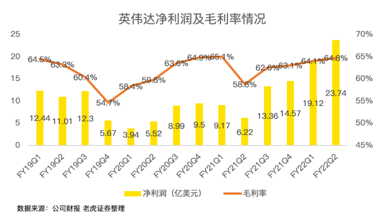

在营收强劲的推动之下,英伟达二季度净利润达到23.7亿美元,创历史记录,同比大增282%。

净利润增速远超预期与去年同期基数受疫情影响较低有关。在盈利能力上,英伟达二季度毛利率64.8%,逼近历史高点。

从财务数据上看,英伟达二季度成绩单超出市场预期,抛开估值不谈,盘后股价上涨,涨得其所。

对三季度财务数据预测,英伟达给出以下关键数值:

1.收入预计为 68 亿美元,上下浮动 2%。

2. GAAP和非 GAAP 毛利率预计分别为 65.2% 和 67.0%,上下浮动 50个基点。

从收入看,假设三季度营收在68亿美元,则同比增长在44%左右。而65.2%的毛利率可能创下近年来的新高。

总结:

英伟达二季度业绩大超市场预期,盘后股价上涨2%已反应市场的态度。

从股价涨幅上看,2021年英伟达股价大涨46%,远远高于纳斯达克指数的13%。

目前,英伟达滚动市盈率达到68倍PE,处于历史较高区间,后续对股价刺激的点或在于收购arm能否顺利完成。目前此收购事项耗时略超公司预测,但仍预期能够完成收购,随着收购进入末期,进展或对英伟达股价产生明显波动。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

搜索更多: