ЁЁЁЁРЯАйаеНќФъЩЬгўЙцФЃЧщПі

ЁЁЁЁИпвчМлЪеЙКЪЧЗёгаБивЊЃП

ЁЁЁЁОнЪеЙКБЈИцЪщЯдЪОЃЌРЯАйаеБОДЮНЛвзЩцМАЕФБъЕФзЪВњЮЊЩйЪ§ЙЩЖЋГжгаЕФШ§МвЙЋЫОЙЩШЈЁЃ

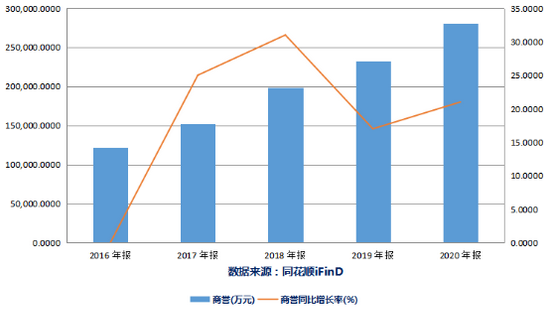

ЁЁЁЁЦфжаЃЌРЯАйаеФтЯђКњНЈжажЇИЖЯжН№3626.18ЭђдЊЃЌЙКТђКѓепГжгаЕФЛЊПЕДѓвЉЗП35%ЙЩШЈЃЛЯђДоаёЗММАаьгєЦНжЇИЖЯжН№6899.39ЭђдЊЃЌЙКТђДоаёЗММАаьгєЦНГжгаЕФНЫеАйМбЛн49%ЙЩШЈЃЛЯђКЃФЯЦцЬЉжЇИЖЯжН№10427.74ЭђдЊЃЌЙКТђКЃФЯЦцЬЉГжгаЕФЬЉжнТЁЬЉдД49%ЙЩШЈЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌИУЙЋЫОЪеЙКЩйЪ§ЙЩЖЋЙЩШЈЕФВйзїЃЌгыжЎЧАЕФ“аЧЛ№ФЃЪН”ВЂВЛвЛжТЁЃЫљЮН“аЧЛ№ФЃЪН”ЪЧжИЩЯЪаЙЋЫОЪеЙКПиЙЩШЈБЃСєЩйЪ§ЙЩЖЋЙВЭЌЗЂеЙЃЌВЂвдМЏЭХзмВПЧПИГФмЕФВЂЙКЗНЪНЁЃ

ЁЁЁЁетжжЧщПівВв§Ц№ЩЯНЛЫљзЂвтЃЌИљОнжизщЮЪбЏКЏЃЌРЯАйаеашвЊЫЕУїНјвЛВНЪеЙКЩйЪ§ЙЩШЈЕФБивЊадКЭОпЬхећКЯДыЪЉЃЌВЂВЙГфХћТЖ“аЧЛ№ВЂЙКФЃЪН”ЕФОпЬхФкШнЃЌЪЧЗёдкЪеЙКПиЙЩШЈКѓБиШЛНјааЩйЪ§ЙЩШЈЪеЙКЁЃ

ЁЁЁЁДЫЭтЃЌШ§МвЙЋЫОЕФЙРжЕвВЪЧБОДЮНЛвзЕФжиЕуЁЃ

ЁЁЁЁИљОнБЈИцЪщЯдЪОЃЌБОДЮЦРЙРВЩгУЪевцЗЈКЭЪаГЁЗЈзїЮЊЦРЙРЗНЗЈЃЌВЂбЁШЁЪевцЗЈзїЮЊзюжеЦРЙРНсЙћЃЌШ§ЯюБъЕФзЪВњдіжЕТЪЗжБ№ЮЊ333.88%ЁЂ381.74%КЭ 556.25%ЁЃ

ЁЁЁЁЦфжаЃЌНЫеАйМбЛн49%ЕФЙЩШЈКЭЬЉжнТЁЬЉдД49%ЕФЙЩШЈЕФЦРЙРМлжЕгыНЛвзМлИёНЯЮЊНгНќЃЌЖјЛЊПЕДѓвЉЗП35%ЕФЙЩШЈНЛвзМлИёЮЊ3626.18ЭђдЊЃЌеМЦРЙРМлжЕ5110ЭђдЊЕФ 70.96%ЁЃ

ЁЁЁЁЖдДЫЃЌРЯАйаеашвЊВЙГфХћТЖЧАДЮЪеЙКБъЕФзЪВњПижЦШЈЪБЫљВЩгУЕФЦРЙРЗНЗЈМАНсТлЃЌживЊВЮЪ§дЄВтЪ§ОнгыЪЕМЪЪ§ОнЪЧЗёДцдкжиДѓВювьМАВювьдвђЃЌВЂЫЕУїБОДЮЙРжЕЕФКЯРэадКЭЙЋдЪадЁЃ

ЁЁЁЁЖјЧвЃЌШ§МвБъЕФдЄВтЦкЪ§ОнвВгавЛЖЈЮЪЬтЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌЛЊПЕДѓвЉЗПЁЂНЫеАйМбЛнКЭЬЉжнТЁЬЉдДЕФ2020ФъжїгЊвЕЮёЪеШыдіГЄТЪЗжБ№ЮЊ4%ЁЂ-16%КЭ13%ЁЃЖјИљОндЄВтЦкЪ§жЕЯдЪОЃЌШ§МвБъЕФ2021ФъдЄВтдіГЄТЪОљЦеБщИпгк2020ФъЫЎЦНЁЃ

ЁЁЁЁСэЭтвЛБпЃЌЪЧШ§МвБъЕФдЄВтЦкЗбгУТЪОљЕЭгкЖдгІБъЕФБЈИцЦкЪЕМЪЗбгУТЪЁЃ

ЁЁЁЁВнАИХћТЖЃЌЛЊПЕДѓвЉЗПЁЂНЫеАйМбЛнКЭЬЉжнТЁЬЉдДЕФдЄВтЦкЯњЪлЗбгУеМгЊвЕЪеШыЕФБШР§ЃЌвдМАЙмРэЗбгУеМгЊвЕЪеШыЕФБШР§ОљЕЭгкБЈИцЦкЪЕМЪЗбгУТЪЁЃЖдДЫЃЌРЯАйаевВашвЊВЙГфЫЕУїдЄВтЦкЗбгУНЯЕЭЕФдвђМАКЯРэадЁЃ

ЁЁЁЁШчДЫПДРДЃЌдквдЪевцЗЈЮЊНсЙћЕФЦРЙРзїМлЯТЃЌРЯАйаеЫљЪеЙКШ§МвБъЕФгЊЪедЄВтжЕОљИпгкБЈИцЦкЃЌЗбгУТЪОљЕЭгкБЈИцЦкЃЌШчЙћЪеЙККѓЗЂеЙВЛМАдЄЦкЃЌдђЩЯЪаЙЋЫОЕФЩЬгўДцдкМѕжЕЗчЯеЁЃ

ЁЁЁЁеыЖдетжжЧщПіЃЌЩЯНЛЫљдкЮЪбЏКЏжавВвЊЧѓРЯАйаеЫЕУїдЄВтЦкЪеШыдіГЄТЪЕФШЗЖЈвРОнМАИпгкРњЪЗдіГЄТЪЕФКЯРэадЃЌВЂНсКЯУХЕъРЉеХМЦЛЎЫЕУїаТПЊУХЕъЫљашзЪБОаджЇГіЁЂгЊдЫзЪН№МАГЩБОЗбгУЪЧЗёвбдкЪевцЗЈЦРЙРжаГфЗжПМТЧЁЃ

ЁЁЁЁРДдДЃКЭЖзЪЪББЈ баОПдБгрЗЩ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: РЯАйаеДѓвЉЗП