|

������ͬ�й�˾���ٿƼ���2018-2020����ۺ�ë���ʷֱ�Ϊ59.09%��65.97%��56.81%���������õ��˽�30���ٷֵ㡣

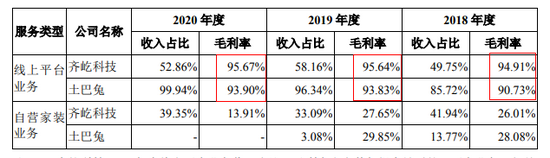

���������óƣ���˾ë���ʸ������ٿƼ���Ҫ��˫����ҵ��ģʽ������ء��������ڣ������þ���������������ƽ̨ҵ�����ٿƼ�����ƽ̨ҵ�������ֻռ��50%—60%�����ҹ�˾����ƽ̨ҵ���ë���ʶ���90%���ϡ���˿�������������װ�н�ҵ����һ�Ÿ�ë���ʵĺ����⡣

��������ë������һ�ֱ��������ú����ٿƼ��������Ÿ߶�����۷��ã���ֱ�Ӳ�ʳ��˾ӯ����2018-2020�꣬���������۷��ý��ֱ�Ϊ3.02��Ԫ��3.94��Ԫ��3.45��Ԫ��ռӪҵ����ı��طֱ�Ϊ51.75%��57.90%��56.05%������5�����ϡ����ٿƼ�2018-2020������۷����ʷֱ�Ϊ46.96%��52.7%��44.3%���������õ�5-10���ٷֵ㡣

�����������þ�����۷����У�������ͷ�ռ����ߣ�2018-2020��Ľ��ֱ�Ϊ1.42��Ԫ��2.06��Ԫ��2.15��Ԫ��ռ������Ӫ�յı����ֱ�Ϊ24.28%��30.31%��35.00%��Ҳ����˵��������30%�����뱻������“������”��

����������˼���ǣ������ô�����ӵ�������ͷ��ò�û�л���Ӫ�յĴ�������������ϻ����»������ơ���˵������������װ�н�ҵ��ĸ�ë������һ��“����”������һ���̶����ǿ��Ӹ߲��µĻ�ͳɱ�֧�ŵġ�

�����й�����ʾ��“������”�������òɹ�����Ҫ��Ŀ��2018-2020�꣬��˾ÿ��ɹ��Ļ��������ռ����ɹ��ܶ�ı����ֱ�Ϊ53.15%��61.83%��72.29%��ռ��Խ��Խ�ߣ��ٴ�˵����˾��“������”�������̶ȡ�

����Ŀǰ��������Ŀǰ�����Դ���������ͬ�е���ս���������µ���è��װ���������µľ�����װ���������õľ��У��������ɱ����վ����Ľ��죬������δ���Ļ�ͳɱ����ߡ�

���������Ա��нΪ�İ㣿

�����й�����ʾ�������þ���������������һ����Ҫԭ���Ǵ����Ա����н��

����2018-2020�����ĩ��������Ա�������ֱ�Ϊ1741�ˡ�1231�˺�1264�ˡ���˾�ƣ������2018����ף�Ա�������½��϶���Ҫϵ��˾����ս�Թ滮��ͣ����Ӫҵ���Ż������˸��طֹ�˾��Ա���¡�

�������ٽ�30%��Ա�������ɿ��Դ��ѹ���ɱ������ң�������2020���Ա��ƽ��н��Ҳ���½���2018-2020�꣬��˾֧����Ա��н��ֱ�Ϊ2.61��Ԫ��2.28��Ԫ��1.98��Ԫ��Ա��ƽ����н�ֱ�ԼΪ15��Ԫ��18.56��Ԫ��15.7��Ԫ��2020�꽵���ﵽ15.4%��

�������Ա�ͽ�н��������2019���2020���ʡ��Ա��н�꿪֧�ֱ�Ϊ0.33��Ԫ��0.3��Ԫ���ϼ�0.63��Ԫ������˾2019���2020��ϼ�ʵ�ֿ۷ǹ�ĸ������1.46��Ԫ�����Ա��нΪ��˾������43%�Ŀ۷Ǿ�����

��������˼���ǣ�����������ӽ�9�ɵ��ʲ����ֽ�������Ա���ǹ��ʡ�����һ�������ǣ���˾Ϊ��½A�ɣ�ͨ��ѹ���ɱ������������

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ����� ��2ҳ ��һҳ [1] [2] ��������: ������ |