|

通过投资来构筑产业链,是小米攻城略地的一大利器。其中,雷军在2011年成立的顺为资本可以说是小米构建生态链和产业链的重要推手。

近期,“躺”在小米生态链的家居互联网零售商趣睡科技首发获通过,该公司有望在2021年内登陆创业板。这也意味着,小米帝国将再添一家上市企业。

然而,研发投入占比仅1%、销售费用是研发费用的7倍、近七成收入来自小米系平台、刷单行为屡禁不止的趣睡科技核心竞争力成色几何?

“躺赢”能一直赢下去吗?

近七成收入来自小米系平台

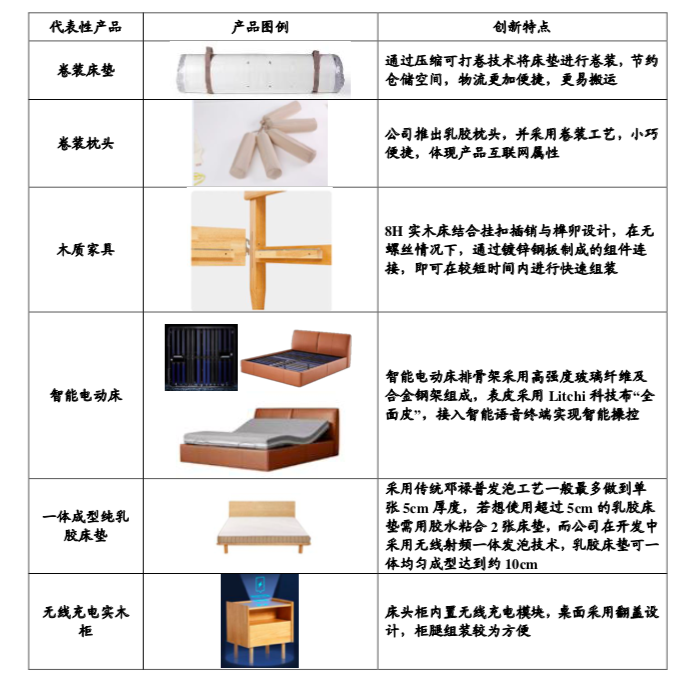

据悉,趣睡科技是一家专注于自有品牌科技创新家居产品的互联网零售公司。主营业务为高品质易安装家具、家纺等家居产品的研发、设计、生产与销售,“8H”床垫产品线是其核心品牌。

从业绩上看,2018-2020年,趣睡科技实现营业收入4.80亿元、5.52亿元、4.79亿元;实现归母净利润分别为4387万元、7392.98万元、6787.95万元。

2020年度,其营业收入及净利润分别同比下滑13.22%、8.18%,营收呈现”业绩规模小、存在波动且未明显增长“的特点。

从收入结构上看,公司主营业务来源于家具类产品和家纺类产品两大业务板块,具体构成如下:

从净资产规模(约3.8亿元)来看,公司一直轻资产运营,采取“委托外包生产+互联网销售”的模式,即所有产品均采取外包生产方式,自身不直接涉及生产环节,将产品成品采购后,通过互联网平台进行销售,从而赚取差价。

据招股书披露,趣睡科技的线上销售收入占比均超过98%,2018-2020年,分别为98.65%、99.09%、97.87%,主要通过小米、阿里、京东等第三方平台实现,存在销售渠道过分集中的风险。

相比之下,对小米系平台依赖十分严重。招股书显示,2018-2020年,趣睡科技在小米系列平台的主营业务收入分别为3.83亿元、4.17亿元、3.26亿元,占当期主营业务收入的比例分别为79.81%、75.56%、68.2%,占比始终保持在70%左右。

对此,公司提示“如果电商平台自身经营的稳定性或业务模式、经营策略发生了重大变化,且公司不能及时作出调整,则可能会对公司的经营业绩产生不利影响。”

事实上,趣睡科技与小米的关系可谓渊源颇深。一方面,在成立不足一年的时候,就得到小米旗下顺为资本的青睐,为其攻城略地提供了资本支持;另一方面,身处小米生态链、流量的倾斜为其轻资产模式增加了便利,推动趣睡科技跑步向前。

截至目前,趣睡科技股东中,顺为资本和天津雷米分别持股10.21%、1.80%,位列第二、第十六大股东,合计持有公司3601660股股份,占公司股份总数的12%;京东数科则持股2.48%,位列第八大股东。按照实质重于形式的原则,趣睡科技将雷军控制的小米集团列为关联方。

值得一提的是,在趣睡科技闯关IPO前,雷军控制的顺为投资、天津金米在5年时间内,通过7次股权转让已获得近1.8亿元的投资收益,可谓获利颇丰。

研发占比仅1% 销售费用是研发费用的7倍

“科技改善睡眠”、“自成立以来,8H大力投入研发”尽管趣睡科技一直强调产品科技属性,实际上无论从研发费用,还是专利角度并未真正体现出科技成色。

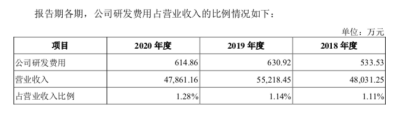

招股书显示,2018-2020年,趣睡科技研发费用分别为533.53万元、630.92万元和614.86万元,营收占比仅为1.11%、1.14%和1.28%,而同行可比公司研发费用率均值分别为1.96%、2.3%、1.99%。这几年趣睡科技的研发投入占比在同行中皆是最低。 共2页 [1] [2] 下一页 搜索更多: 趣睡科技 |