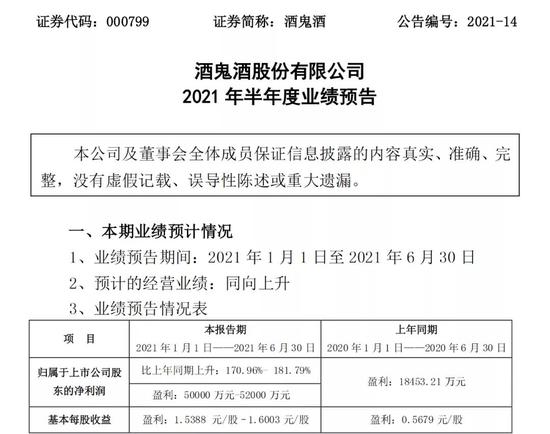

ЁЁЁЁ7дТ8ШеЭэМфЃЌОЦЙэОЦЙЋПЊСЫ2021ФъАыФъЖШвЕМЈдЄИцЃЌЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓдМЮЊ5вкдЊЕН5.2вкдЊЃЌгы2020ФъЩЯАыФъВЛЕН1.85вкдЊЃЌдіЗљдк170%-182%жЎМфЁЃ

ЁЁЁЁЖдДЫЃЌОЦЙэОЦЗНУцБэЪОЃЌБОБЈИцЦквЕМЈЩЯЩ§жївЊЯЕЯњЪлЪеШыдіГЄЫљжТЃЌдЄМЦгЊвЕЪеШыНЯЩЯФъЭЌЦкдіГЄ137%зѓгвЁЃ

ЁЁЁЁЁЖЮхЙШВЦОЁЗзЂвтЕНЃЌ2021ФъЕквЛМОЖШЃЌОЦЙэОЦгЊвЕЪеШыдМЮЊ9.08вкдЊЃЌгыШЅФъЭЌЦк3.13вкдЊЯрБШЃЌдіЗљдк190%зѓгвЃЛЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓНгНќ2.68вкдЊЃЌЯрНЯгк2020ФъЕквЛМОЖШ0.96вкдЊЃЌдіЗљдк179%зѓгвЁЃ

ЁЁЁЁЖдБШвЛЯТОЭФмЗЂЯжЃЌ2021ФъЕкЖўМОЖШЃЌОЦЙэОЦЕФОЛРћШѓбгајСЫИпдіГЄЬЌЪЦЃЌШдШЛЪЧШ§ЮЛЪ§діЗљЃЌЖјЖўМОЖШЭЈГЃЖМЪЧАзОЦаавЕЕФЕМОЃЌЫљвдОЦЙэОЦЕФОЛРћШѓФмЙЛШчДЫИпЫйдіГЄЃЌЫуЕУЩЯ“КзСЂМІШК”СЫЁЃ

ЁЁЁЁвђДЫЃЌ7дТ8ШеЭэМфЃЌЙЩУёЛЖЬкСЫЃЌЖМдкХЮзХЕкЖўЬьЙЩМлгавЛИіОЊбоЕФБэЯжЃЌВЂЬсеёећИіАзОЦАхПщЃЌПЩЪЧЬьвтХЊШЫЃЌ7дТ9ШеПЊХЬжЎКѓЃЌОЦЙэОЦЕФЙЩМлВЛНіУЛгаЩЯеЧЃЌЗДЖјЛЙдкДѓЕјЃЌЙЛ“ОЊЯХ”ЕФЃЌХЬжавЛЖШДЅМАЕјЭЃЃЌНижС7дТ9ШеЪеХЬЃЌОЦЙэОЦЕФЙЩМлЕјЗљдк7.88%зѓгвЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌ7дТ8ШеЃЌОЦЙэОЦЕФЙЩМлОЭдкЯТЕјЃЌВЛЩй“ДЯУї”ЕФЙЩУёЖМдкЧРГяЃЌВЂЦкД§вЕМЈдЄИцЗЂВМжЎКѓЃЌЙЩМлЛЙФмМЬајЯђЩЯГхЃЌДгЖјЛёЕУВЛДэЕФЪевцЃЌЕЋНсЙћдђЪЧЃЌетаЉ“ДЯУїЗДБЛДЯУїЮѓ”ЕФЙЩУёЖМБЛЬзСЫЁЃ

ЁЁЁЁФЧУДЮЪЬтРДСЫЃЌЮЊКЮОЦЙэОЦ2021ФъЩЯАыФъвЕМЈдЄИцШчДЫГіЩЋЃЌЕкЖўЬьПЊХЬжЎКѓЃЌЙЩМлВЛНіУЛгаЩЯеЧЃЌЛЙдкДѓЕјФиЃП

ЁЁЁЁ“ЧАМИИіЙЄзїШеЃЌећИіДѓХЬЕФБэЯжЖМВЛКУЃЌжївЊЪмЕНУРСЊДЂЛѕБвеўВпЕїећЃЌЦфЫћЕиЧјКЭЙњМвЙЩЪаЕФПжЛХвђЫигАЯьЃЌУюПЩРЖЖрКЭОЦЙэОЦвЛбљЃЌЖМЪЧЩЯАыФъвЕМЈдЄИцЪЎЗжГіЩЋЃЌТдГЌдЄЦкЃЌЕЋЕкЖўЬьЙЩМлШДгІЩљДѓЕјЃЌ”вЛЮЛжЄШЏДгвЕШЫЪПИцЫпЁЖЮхЙШВЦОЁЗЃЌСэЭтЃЌНќЦкAЙЩЕФжїСІзЪН№ЖМдкЛ§МЋВМОжаТФмдДКЭПЦММЙЩЃЌЖјЯћЗбЙЩдђгаЕуЪмЕНРфТфЃЌЕШЕНаТФмдДКЭПЦММЙЩеЧЕНвЛЖЈГЬЖШЃЌжїСІзЪН№ЛЙЛсЛиЕНЯћЗбЙЩЃЌ“ЫљвдФЧаЉИпГЩГЄЕФЯћЗбЙЩЃЌЖЬЦкЕїећВЛгУЕЃаФЃЌдк1-3ИідТФкЃЌПЯЖЈЛЙЛсеЧЦ№РДЃЌВЂгаХмгЎДѓХЬЕФЪевцТЪЃЌЫљвдМДЪЙЖЬЦкБЛЬзЃЌвВВЛвЊПжЛХЃЌМсЖЈГжгаОЭПЩвдСЫЁЃ”

ЁЁЁЁ5дТ17ШеЃЌдк“ОЦЙэОЦ2020ФъЖШЭјЩЯвЕМЈЫЕУїЛс”ЩЯЃЌОЦЙэОЦЖЪТЁЂИБзмОРэМцВЦЮёзмМрГЬОќИјГіСЫ“ЫцзХЙЋЫОВњЦЗНсЙЙгХЛЏЃЌЙЋЫОгЏРћФмСІЛсгаГжајЬсЩ§ПеМф”ЕФНтЖСЃЌжїгЊФкВЮОЦЁЂОЦЙэОЦЁЂЯцШЊОЦШ§ДѓЦЗРрЕФОЦЙэОЦЙЋЫОЃЌЖјФкВЮОЦБШжиЬсЩ§гыИпЖЫЛЏШЋЙњЛЏеНТдЕФЭЦНјЃЌГЩЮЊЕБНёОЦЙэОЦвЕМЈ“ЭЌЯђЩЯЩ§”ЕФЙиМќвЊЫиЁЃ

ЁЁЁЁдкНёФъ6дТ29ШежаЙњИпЖЫЮФЛЏАзОЦ·ФкВЮОЦМлжЕбаЬжЛсЩЯЃЌОЦЙэОЦЙЩЗнгаЯоЙЋЫОЯњЪлЙмРэжааФзмОРэЭѕемБэЪОЃЌФкВЮОЦОЯњЩЬЪ§СПДг2018ФъЕФ20ИіЁЂ30ИідіЕННёЬьЕФ300ЖрИіЃЌзЈТєЕъЪ§СПФПЧАвбга200ЖрМвЁЃ

ЁЁЁЁдкЦЗХЦДђдьЩЯЃЌОЦЙэОЦжТСІгкДђдьГЩ“жаЙњЮФЛЏАзОЦЕквЛЦЗХЦ”ЃЌНЋ“ФкВЮОЦ”ДђдьГЩжаЙњЫФДѓИпЖЫАзОЦЦЗХЦжЎвЛЁЃе§ШчЪЂГѕМЏЭХЖЪТГЄЭѕГЏГЩЬсГіЕФЃК“ДгАзОЦЯуаЭАбЙѓжнУЉЬЈЃЈНДЯуЃЉЁЂЮхСИвКЃЈХЈЯуЃЉЁЂЩНЮїЗкОЦЃЈЧхЯуЃЉвдМАОЦЙэОЦЃЈ№ЅгєЯуЃЉЖЈвхГЩжаЙњЫФДѓИпЖЫАзОЦЕФДњБэЃЌвЛИіЯуаЭгавЛИіЧПгаСІЕФЦЗХЦЁЃ”

ЁЁЁЁЫцзХЯћЗбЩ§МЖМАИпОЛжЕШЫШКЪ§СПЮШВНдіГЄЃЌАзОЦИпЖЫШќЕРЧАОАРжЙлЃЌВЛЩйЛњЙЙЬсГіЃЌдЄМЦдкЮДРДЪ§ФъФкИпЖЫОЦНЋБЃГжИпЫйдіГЄЁЃНёФъЃЌОЦЙэОЦ№ЅгєЯуаЭвбЮЛСаЙњМвЪЎвЛДѓЙњБъЯуаЭЃЌЖЈЮЛЦЗжЪИпЖЫЕФФкВЮОЦЃЌЦѕКЯЕБЯТЦЗжЪЛЏЕФЯћЗбГБСїЁЃ

ЁЁЁЁФПЧАЃЌОЦЙэОЦЦьЯТФкВЮОЦЕФЛиПюЧщПіСМКУЃЌдкОЦЙэОЦЗНУцПДРДЃЌжївЊЛљгкШ§ДѓвђЫиЃЌвЛЪЧзіЮФЛЏгЊЯњЃЌНќСНФъЮвУЧзіСЫКмЖрЮФЛЏгЊЯњЃЌВЛЖЯЬсЩ§ФкВЮОЦЮФЛЏЦЗХЦЕФФкКЃЌ“ЦЗФкВЮЁЂжЊДѓЪТ”ЃЌИјФкВЮОЦзЂШыжаЙњЮФЛЏЕФФкКЃЌЦЗХЦШЯжЊЖШВЛЖЯЬсЩ§ЃЛЖўЪЧзіШІВугЊЯњЃЌАќРЈН№ШкШІЁЂЬхг§ШІЕШЗНУцЕФШІВугЊЯњЃЌБШШчИпЖћЗђЁЂЭјЧђСЊШќЃЛШ§ЪЧОЋЯИЛЏдЫзїЃЌЯњЪлЭјТчЯТГСЃЌвРЭаЭХЙКЩЬНјвЛВНЭиеЙКЭКЛЪЕЪаГЁЁЃ“ДгЪаГЁВпТдЩЯЫЕЃЌдкЪЁФкМгПьЧўЕРЯТГСЃЛЪЁЭтЭЦНјШІВугЊЯњЁЃ”

ЁЁЁЁжаЙњОЦРрСїЭЈаЛсЛсГЄжњРэЮтгТдђШЯЮЊЃЌЯћЗбЩ§МЖвбОГЩЮЊЧїЪЦадЯжЯѓЃЌЯћЗбепЖдИпЦЗжЪЁЂИпЦЗЮЛКУОЦЕФашЧѓЛЙдкЗХСПЁЃЕБЯТЕФНДОЦШШВЂЗЧЕЅвЛЕФЯуаЭШШЃЌЭИЙ§ЯжЯѓПДБОжЪЃЌНДОЦШШдквЛЖЈГЬЖШЩЯЗДгГСЫЖдКУОЦЕФашЧѓШШЁЃФкВЮОЦЫГгІетвЛЧїЪЦЃЌИвгкЗЂСІЃЌзіЦЗжЪДЋВЅгыЦЗХЦЬсЩ§ЃЌжЕЕУЙизЂЁЃ

ЁЁЁЁРДдДЃКЮхЙШВЦО

ЫбЫїИќЖр: