|

ЁЁЁЁ6дТЗнвдРДЃЌЙугўдЖЙЩМлДѓеЧЃЌНижС6дТ30ШеЪеХЬЃЌРлМЦеЧЗљНќ80%ЁЃгШЦф6дТЯТбЎвдРДЃЌ10ИіНЛвзШеФкЛёЕУЫФИіеЧЭЃАхЃЌРлМЦеЧЗљДя75%ЁЃ

ЁЁЁЁШЛЖјЃЌДгЛљБОУцПДЃЌЭЖзЪепБэЪОЃЌЙугўдЖЯёМЋСЫвЛМвШ§СїЙЋЫОЁЃ

ЁЁЁЁФЧЙугўдЖжЪЕиОПОЙШчКЮЃПЙЩМлБЉеЧБГКѓЩюВуДЮТпМгжЪЧЪВУДЃП

ЁЁЁЁЙугўдЖЯёМЋШ§СїЕФВЦБЈЬиеїжївЊЬхЯждкОгЊвЕМЈгызЪН№СНЗНУцЁЃ

ЁЁЁЁОгЊвЕМЈМЋВю гІЪеПю/гЊЪежЎБШ140.59%

ЁЁЁЁНќФъЃЌЙугўдЖвЕМЈОгЊМЋВюЁЃ

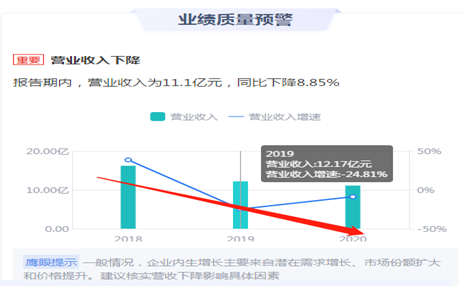

ЁЁЁЁ2019ФъЁЂ2020ФъЃЌЦфЪЕЯжЕФгЊвЕЪеШыЗжБ№ЮЊ12.17вкдЊЁЂ11.09вкдЊЃЌЭЌБШЗжБ№ЯТНЕ24.81%ЁЂ8.85%ЁЃЖдгІЕФЙщЪєгкЩЯЪаЙЩЖЋЕФОЛРћШѓЮЊ1.30вкдЊЁЂ0.32вкдЊЃЌЭЌБШЯТНЕ65.23%ЁЂ75.40%ЃЌСЌајСНФъДѓЗљЯТНЕЁЃЦфжаЃЌ2020ФъЃЌЙЋЫОЪЕЯжЕФПлЗЧОЛРћШѓЮЊ-0.09вкдЊЃЌдйДЮЯнШыПїЫ№ЁЃ

ЁЁЁЁгЅблдЄОЏЯдЪОЃЌЙЋЫОвЕМЈГжајЖёЛЏЁЃ2018ФъжС2020ФъЃЌЙЋЫОгЊвЕЪеШыдіЫйЗжБ№ЮЊ38.51%ЁЂ-24.81%ЁЂ-8.85%ЃЛЙЋЫОЙщФИОЛРћШѓЭЌБШБфЖЏЗжБ№ЮЊ57.98%ЃЌ-65.23%ЃЌ-75.4%ЃЌвВГЪЯжГжајЯТНЕЧїЪЦЁЃ

РДдДЃКгЅблдЄОЏ

ЁЁЁЁгыДЫЭЌЪБЃЌЙугўдЖЕФЯжН№СїГжајЮЊИКЁЃДг2010ФъПЊЪМЃЌСЌај10ФъОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюЮЊИКЃЌ2016-2019ФъЗжБ№ЮЊ-2.12вкЁЂ-1.84вкЁЂ-2.98вкЁЂ-1.41вкЃЌетИњЙугўдЖдНРДдНИпЕФДцЛѕКЭгІЪееЫПюеМБШвЃЯрКєгІЁЃ

РДдДЃКгЅблдЄОЏ

ЁЁЁЁЙЋЫОДцЛѕШДСЌФъБЉеЧЃЌ2016-2019ФъЗжБ№ЮЊ1.01вкдЊЁЂ1.82вкдЊЁЂ3.73вкдЊЁЂ5.24вкдЊЃЌЭЌБШдіГЄТЪЗжБ№ЮЊ8.46%ЁЂ79.86%ЁЂ104.74%ЁЂ40.48%ЁЃ

ЁЁЁЁгЅблдЄОЏЯдЪОЃЌНќШ§ЦкФъБЈЃЌЙугўдЖгІЪееЫПю/гЊвЕЪеШыБШжЕЗжБ№ЮЊ82.68%ЁЂ118.72%ЁЂ140.59%ЃЌГжајДѓЗљдіГЄЃЛЙЋЫОДцЛѕжмзЊТЪГжајЕЭгкаавЕОљжЕЫЎЦНЁЃ

РДдДЃКгЅблдЄОЏ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌдк2016-2018ФъЃЌЙугўдЖдјвЛЖШЪЕЯжСЫСЌајШ§ФъЕФИпдіГЄЬЌЪЦЃЌетИпЫйдіГЄБГКѓЛђЖбЛ§дкЙЋЫОгІЪееЫПюгыДцЛѕПЦФПРяЁЃаТРЫВЦОвВдјжЪвЩЦфВЦБЈецЪЕадЃЌЫцМДЙЋЫОИјгшСЫЗёШЯЁЃ

ЁЁЁЁЩЯЪаЙЋЫОзЪН№вЩЫЦПнНпЃПДѓЙЩЖЋФвжаапЩЌ

ЁЁЁЁгЅблдЄОЏЯдЪОЃЌ2020ФъБЈИцЦкФкЃЌЙЋЫОгЊдЫзЪБОЮЊ15.4вкдЊЃЌЙЋЫОгЊдЫзЪН№ашЧѓЮЊ18.3вкдЊЃЌЭЖШкзЪЛюЖЏДјРДЕФгЊдЫзЪН№ВЛФмЭъШЋИВИЧЦѓвЕОгЊЛюЖЏЕФзЪН№ЕФашЧѓЃЌЙЋЫОЯжН№жЇИЖФмСІЮЊ-2.9вкдЊЁЃетЛђЫЕУїЙЋЫОжЇИЖФмСІВЛзуЁЃ

ЁЁЁЁ2020ФъВЦБЈЯдЪОЃЌЙЋЫОЙувхЛѕБвзЪН№ЮЊ5.7вкдЊЃЌЖЬЦкеЎЮёЮЊ8.8вкдЊЃЌЙувхЛѕБвзЪН№/ЖЬЦкеЎЮёЮЊ0.65ЃЌЙувхЛѕБвзЪН№ЕЭгкЖЬЦкеЎЮёЁЃДЫЭтЃЌЙЋЫОЪзЯШЛѕБвзЪН№ДѓЗљЩЯЩ§ЁЃ2020ФъФЉЃЌЙЋЫОЛѕБвзЪН№ЦкФЉгрЖю 3.94 вкдЊЃЌЦфжаЪмЯоН№Жю 2.49 вкдЊЃЌОљЮЊЦБОнБЃжЄН№ЃЌНЯШЅФъЭЌЦкДѓЗљЩЯЩ§ЁЃ

ЁЁЁЁвдЩЯЪ§ОнЛђБэУїЃЌЙЋЫОЖЬЦкеЎЮёбЙСІДѓЃЌзЪН№ГЅЛЙДцдкШБПкЁЃдкетБГКѓЪЧЙЋЫОВЛЖЯзпИпЕФЦфЫћгІЪеПюЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: |