����A�ɲ������ֺ���ҵ������չ���ȴ�β�룬����ֵ��2���ڵ�����ę́��600519.SH����Ҳ��ҵ�����˵Ŀ�Ѽ���ֺ�ȫ�۵���002186.SZ�������������ֺŵĹ�������Ͷ����������

����6��8�գ��㽭�巼իʵҵ�ɷ�����˾�����¼��“�巼ի”����¶���й��飬���½�Ͻ������塣

����ʱ����ѧԺ���֣��巼ի7�ɵ����������������ӣ�������ռ��Խ��Խ�ߣ������Ԫ��ս�Ա������ۡ������ӵ����۶�����ҪԴ���Ǽۣ�ʵ�������ӵIJ����������»������ܸù�˾ÿ��Ͷ���Ӫ������Զ����ͬ�У��������Ѹ�ҵ���»��ľ�����

�����������������⣬6��16�գ�ʱ����ѧԺ���巼ի����ѯ�ʣ�����������ù�˾��δ�ظ���

������Ԫ��ս��ʧ�ܣ��������������»�

�����巼իʼ��1921�꣬��ȫ������“�л����ֺ�”��ҵ����Ҫ������Ŵ��ʳƷΪ������ʳƷ�з������������ۣ�����Ҫ��Ʒ�������ӡ��±�����Բ����㡢����Ʒ����������Ʒ�ȡ��巼ի��ʾ����������������Դ�ڰ��괫�еĴ�ͳ���ա��Ӿ�Ӫ���ݿ�������ϵ�в�ƷΪ�巼ի������Լ16��Ԫ��Ӫҵ���롣

����Ȼ�������ӡ��±����ִ�ͳ����ʳƷ���ڵ�Ƶ���ѣ��������Եļ��������������Ӳ�Ʒ��������Ҫ�����ڶ����ǰ������ں����ӵ����������۾ͻ������䣬�������컨���Զ������й�����ʾ���巼ի�����ȵ���Ӫҵ������ռȫ��ı����ֱ�Ϊ7.02%��58.8%��23.09%��11.09%��

������ͳ�ƣ�2015���ҹ������г���ģΪ49.16��Ԫ����2019��������73.37��Ԫ���긴�������ʴ�10.53%��Ԥ�Ƶ�2024���ҹ������г���ģ��������102.91��Ԫ��2020����2024����긴��������Ԥ��Ϊ7%��Ҳ����˵�����г���ģ�������ٿ��������۽��������г����巼ի�ķ�չ�ռ�ʮ�����ޡ�

�����巼ի����Ҳ��֪��һ�㣬����ǰ����Ѱ���Ԫ����չ������2012�꣬ʱ���巼ի�ܾ�����κ������ý���ʾ���巼ի��Ŀ����“��������Ʒ��ҵ���쵼Ʒ�ơ�������ʽ�������������Ʒ��”��Ȼ����ʮ���ȥ�ˣ��巼ի��Ŀ��������δʵ�֣�����ҵ�������ռ�ȷ���Խ��Խ�ߡ�

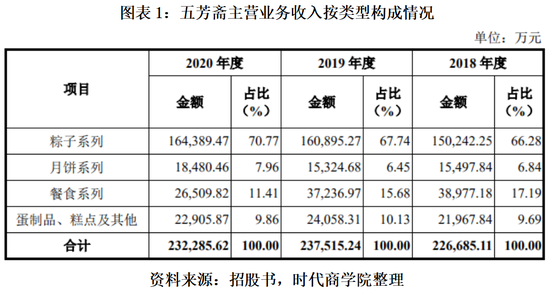

����������ʾ���巼ի����Ӫҵ�����밴�����ɿɷ�Ϊ���࣬��������ϵ�У��±�ϵ�У���ʳϵ�У�����Ʒ����㼰������2018—2020�꣬����������ϵ�е���������ռ�ȷֱ�Ϊ66.28%��67.74%��70.77%������ʳϵ�е����۽���2018���3.9��Ԫ�½���2020���2.65��Ԫ����������ռ���½���Լ6���ٷֵ㡣����֮�⣬�巼ի������ҵ�����ƽƽ����Ԫ����չ֮·ʮ��δ����ͨ��

���������ص��ǣ��巼ի����Ϊ��������ҵ��Ҳ��������·��2018—2020�꣬�巼ի���ӵ��������ֱ�Ϊ4.11��ֻ��4.08��ֻ��3.66��ֻ�������������»���ͬ�ڵ����Ӳ����ֱ�Ϊ4.24��ֻ��4.1��ֻ��3.63��ֻ������������»���

����������ϵ�����뾡�ܴ�2018���15��Ԫ������2020���16.44��Ԫ����ʵ���������۵����������£�2018—2020�����Ӳ�Ʒ�����۵��۷ֱ�Ϊ2.99Ԫ/100g��3.2Ԫ/100g��3.68Ԫ/100g��Ȼ���������Ǽ��������۶������ķ�ʽ�����߱��ɳ����ԡ�

������ȫ�������곬����Ϣ�����ݣ�2019�������ڼ䣬�̳�������������ǰ����Ʒ�Ʒֱ����巼ի����ȫ��˼����۽�����̳�������ռ�ȷֱ�Ϊ30.2%��21.4%��16.5%���ɼ����巼ի�������г�ռ�����ȵ�λ���������巼ի���������»�Ҳ��ζ������������ٲȻ�Ѵ����컨�塣

����ʱ����ѧԺ��Ϊ��“���ֺ�”Ʒ���ǰ�˫�н����巼ի����������ң�������ȴ�����Ѳ�Ʒ�ṹ��һ������ҵ��һ�Ҷ���ľ��棬Ϊδ������������չ����������

�����߶�Ӫ��Ͷ������ҵ�����ƣ�IPOǰϦͻ���ֺ�3.55��Ԫ

����������������ƿ�����巼ի��Ӫҵ������֮�������ơ�2018—2020�꣬�巼ի��Ӫҵ����ֱ�Ϊ24.23��Ԫ��25.07��Ԫ��24.2��Ԫ��2019�ꡢ2020���Ӫҵ����ͬ�����ٷֱ�Ϊ3.47%��-3.44%��ͬ�ڹ�ĸ������ֱ�Ϊ9698.5��Ԫ��1.63��Ԫ��1.42��Ԫ�����ĸ�������ͬ�����ٷֱ�Ϊ68.21%��-12.9%���ɼ��巼ի2020���ҵ���ѳʸ�����̬�ơ�

��2ҳ [1] [2] ��һҳ

��������: