������Ϊһ��ҵ������ھ������ֵİ����й�˾�������������Ծȵ�ͬʱ���������ھ��Ƽ��䴴ʼ������ѫ��“����”������ѫЯ�־���������������ƣ�һ�������������������ʱ��г��ϵ����ġ�

��������2020��������ָ���������������Ƶ�ҵ��������ɫ��������������֮�С���ˣ�����2021�꣬�����������ƵĿعɿع�Ҳ�����˼��ֹ�Ʊ�����⣬����ʵ��λ�ˣ��������٩��“�عɹɶ����֣�ɢ���ֵ��˽������ˣ�”

������ǰ���������Ʒ����ˡ����ڿعɹɶ����ּƻ������������ִﵽ1%�Ľ�չ���桷����˾�յ��عɹɶ���ʵͶ�ʡ����ڹɷݼ��ּƻ���չ�ĸ�֪������������ع涨���ڼ���������������ʱ�����ʱ��Ӧ����¶���ֽ�չ���档

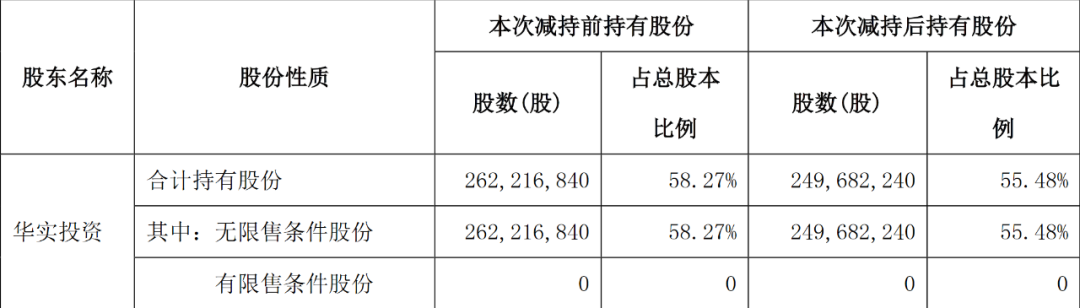

������ʵͶ����2021��3��15����2021��6��15��ͨ�����о��۽���ʽ�ۼƼ����������ƹɷ�462.6��ɣ�ռ���������ܹɱ���1.028%�����������ѹ����Ҵﵽ1%��

����ͬʱ����ʵͶ����2021��3��15����2021��6��15�գ�ͨ�����ڽ���ʽ����790.86��ɣ�ռ���������ܹɱ��ı���1.7575%���ҡ�

�������Լ���һ�£���ʵͶ����2021��3��15����2021��6��15�գ�ͨ�����о��۽���ʽ�ʹ��ڽ���ʽ�ۼƼ���1253.46��ɣ�ռ���������ܹɱ��ı���2.7855%���ҡ�

�����������Ʒ����ʾ����ֹ6��15�գ���˾�عɹɶ���ʵͶ�ʳ��й�˾�ɷ�2.49682240�ڹɣ�ռ��˾�ɷ�������55.48%����ʵͶ����Ϊ��˾�عɹɶ�������Ȩ��䶯���ᵼ�¹�˾����Ȩ���������

����Ϊ���������ƿعɹɶ���������أ�

�����������Ʒ����ʾ����˾�عɹɶ������ǻ���������Ӫ���ʽ��������ʵ����֣��عɹɶ����µĹ�˾�ڷ�չ����ҵ���������Ǻ컨��������Ŀ����Ҷ����־����ںϣ�δ������������ɰ�����ʿ������Ŀ�ĵ�֮һ��

����“��������2020��ҵ����ĺܣ���2021���һ����ҵ�����������ϰƹ�ǰ���������ǣ��������ƹɼ�Ҳ���˲������֣����ʱ��عɹɶ����֣��������ָ����ʽ�ȥ�������IJ�ҵ�����ֶ���Ϊ�أ�����”һλ֤ȯ��ҵ��ʿ���ߡ���Ȳƾ��������������Ƶ�ҵ����˵���عɹɶ��ļ��ּ۸��DZȽϻ���ġ�

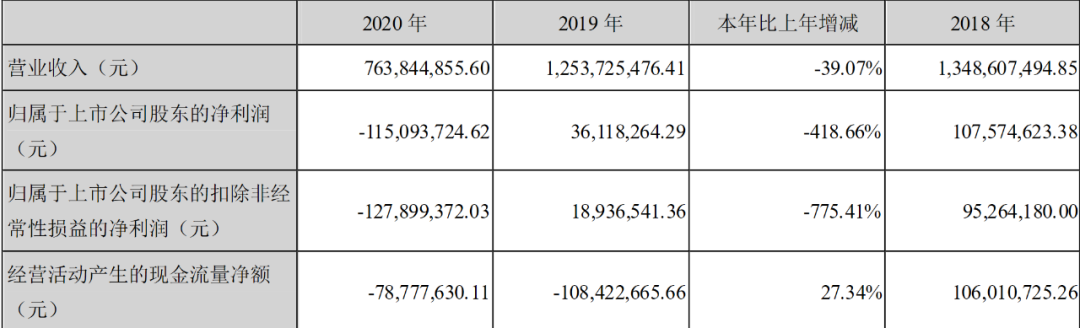

����������ʾ��2020�꣬��������ʵ��Ӫҵ���벻��7.64��Ԫ����ȥ��12.54��Ԫ��ȣ�������39%���ң����������й�˾�ɶ��ľ�����Ϊ����ԼΪ-1.15��Ԫ�������2019��0.36��Ԫ��������419%���ҡ�

�����������������Ʒ�����Ϊ��2020�꣬���ƽ���˾“��������������ǿ������”����ƻ���“����ͻ����”����˾��Ӫ��ȫ��᳹“Ӫ���������г��۽���ǿ�������������”��Ⱦ�Ӫ���룬��“˼��ͻ�ơ�����ͻ�ơ�Ӫ��ͻ�ơ���Чͻ�ơ�����ͻ�ơ��Ļ�ͻ��”����ͻ��Ϊץ�֣���������ҵ����Ϊ������������ҵ�ڲ�ʵ����ץס�г��ⲿ������ȫ�濪չ2020��ȸ������

�����ڰ�Ӫ��ר�Ҳ�ѧ�ɿ�������������ҵ����ӯת������Ҫԭ������ҵ�������ڼӿ�Ʒ�Ƹ߶˻����̡��������ڽϳ���ǰ��Ͷ��ɱ��ϸߣ��ټ���������������г���Ӱ�죬������ѹ̬���£��������Ƶ�����ս�Ծ���ǿ�����ߵȶ���ԭ���µġ�

��������Ͷ���߸е��ź����ǣ�2020�꣬������������ʡ�ں�ʡ���Ӫҵ���붼�ڴ��ή��֮�У���������44%��28%���ң�һ����Ҫԭ����Ǿ����̵�����ƫ�ͣ����۶������㡣

����“�ຣ�������г���Ҫ��ȡȫ�ؼ���ȷ���ģʽ������ģʽ�£���������Ҫ������ͼ����㣬Ӫ����Ҫ�ǹ�˾�Ŷ��������ⲿ�־����������Ա���”�������Ʒ���ָ��������һ�����Ź�ģʽ�ľ����̣�����Ҫ�����������������������г������Ļر���һЩ������һ����ʡ���г��������Ź�+�������ⲿ�־�������Ҫ���г������Ĺ��ܣ���ʱ�����̷���Ҫ��һЩ��

���������������Ƶ�ҵ���ڶ�֮�У����ǣ��������ƵĹ�����ȴ��“��������”��ȫ���Թ����ú͵����Թ�����2020���������17%��84%���ҡ�

����“��˾���Ʒ�������Ե����⣬�ڴ�ͳ������ƣ�����ý��������Լ���������û�������ġ�”�������Ʒ����ʾ����Ʒ��Ͷ�ŷ����ѡ�����������صģ���ȥ�ǹ㲥����ý�壬����Ҫ����������ý��ת�䡣“һ��Ʒ�Ƶijɳ�������Ҫʱ��ģ����ڵ�Ͷ��û�а취�ӿ�Ʒ�Ƶijɳ��������������кܴ�����⡣����������Ϣ����Դ�dz��࣬��˾��Ҫ�ҵ��ʺϹ�˾�������ߡ�������������߷��棬��һЩͶ���Ǻ����ģ�Ʒ���������ò�Ʒ���ֲ�����Ʒ�������÷��������ֲ���”

������Դ����Ȳƾ�

��������: