2020年富安娜营收净利虽双双实现增长,但仍难及两年前水平

深圳市富安娜家居用品股份有限公司(下称富安娜,002327.SZ)近日领到一张“最贵罚单”。

今年6月初,富安娜被深圳市中级人民法院列为被执行人,执行标的金额约2451.14万元,创下该公司历史被执行总金额新高。立案日期为2021年6月2日。

对此,富安娜相关负责人称,“公司对第三方服务费用支付的执行管理非常严格,该案件系公司对第三方中介服务超标准收费不予认可而产生的诉讼事项。目前公司已就该案向深圳市中级人民法院申请撤销仲裁裁决,裁决结果出来后会按照最终结果进行处理,该事项的相关支付费用不会对公司产生较大影响”。

《投资时报》研究员进一步梳理该公司财报数据注意到,近年来,富安娜业绩的同比增速总体呈现放缓趋势。而其于2018年上半年开始推进的“美家战略”,拓展家具市场所获得的收入一直徘徊在1亿元上下。与此同时,其纺织这一主营业务所贡献的收入总体出现了下滑。

另外,该公司近几年在电商平台经营力度仍在加大,在该渠道收入占当期总营收比重逐年递增的同时,其所产生的销售费用总体也随之出现大幅增长。

针对上述问题,《投资时报》研究员电邮沟通提纲询问富安娜相关部门,该公司相关负责人回复称,“公司的家具市场策略在逐步调整,目前已在家具的设计开发等方面有了一定个性化优势积淀,但还未大规模进行市场推广和投入,因而所贡献营收占总营收比重不大”。同时,前述相关负责人进一步表示,“公司毛利率和净利润两个指标远远优于同行,过去业绩增长幅度的波动,则是公司在精细化管理的短期策略,为公司长远品牌价值做铺垫”。

拓展家具市场遇冷?

资料显示,富安娜的前身“深圳富安娜家饰保健用品有限公司”于1994年8月成立。2006年12月,经深圳市工商行政管理局核准,并经公司股东会决议,富安娜整体变更为股份有限公司。2009年,该公司成功于深圳证券交易所中小板上市。

作为中国领先的家居用品公司,富安娜主要从事床上用品及家居生活类产品的研发、设计、生产及销售。发展至今,该公司旗下已拥有原创自有品牌“富安娜”“VERSAI维莎”“馨而乐”以及“酷智奇”四种品牌,涵盖时尚、艺术、温馨和儿童四个系列。

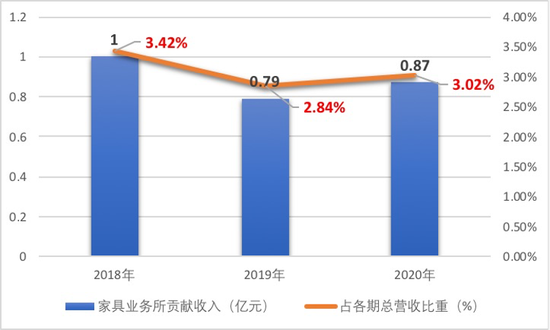

据财报信息显示,富安娜曾于2018年上半年从房地产渠道开始推进“美家战略”,进而拓展家具市场。截至当年末,美家旗舰店已经开业达到12家,涉及总面积共1.3万平方米。

然而,上述推行了近两年多的战略举措收效似乎并不理想。数据披露,富安娜家具业务所贡献的营收占当期总营收比重由2017年的2.92%增至2018年的3.42%,仅增加了0.5个百分点。时至2019年、2020年,该比重分别仅有2.84%和3.02%,总体有所下滑。

这是否意味着该公司拓展家具市场遇冷,且其家具产品并未受到市场消费者青睐和认可?对此,富安娜相关负责人回应称,“家具业务收入占总营收比重不大主要因公司还未大规模进行市场推广与投入,不过根据终端反馈,公司个性化的家具很受欢迎”。

需要留意的是,在富安娜推行“美家战略”的同时,该公司主营业务纺织所贡献的营收呈现出下滑趋势,即由2018年的28.19亿元降至2019年的27.10亿元。时至2020年,其营收虽回升至27.87亿元,但仍不及两年前数值。

在此背景下,富安娜的业绩总体增速在进入2018年后步入下滑态势。其中,营业收入的同比增速由2017年的13.18%一路降至2018年11.55%,2019年甚至转增为减,为-4.44%;归母净利润的同比增速也由2017年的12.40%滑至2018年的10.11%,2019年同样转增为减,为-6.72%。时至2020年,上述两项数值的同比增速虽均有所回升,但也仅分别升至3.06%和1.89%,远不及三年前。

不过,2020年富安娜的销售毛利率和销售净利率分别高至53.90%和17.97%,处于同行业领先位置。其中,罗莱生活(002293.SZ)当年销售毛利率和销售净利率分别仅有43.18%和12.08%;水星家纺(603365.SH)分别为35.27%和9.05%;梦洁股份(002397.SZ)为39.94%和2.11%。

而进入2021年后,富安娜总体业绩呈现出恢复趋势,首季一改前两年的下滑态势,营收和归母净利润同比分别实现22.80%和21.52%的增长。

富安娜2018年至2020年家具业务贡献收入及占比

数据来源:公司财报

电商经营 喜忧并存

《投资时报》研究员查阅富安娜近年财报发现,2018年时,在面对线上渠道平台流量红利消失、成本高价格战的市场竞争下,富安娜当期电商渠道的销售收入同比仍实现16%的增长。并且,该公司的电商团队还在当年度的天猫“双十一”中,取得品牌家纺行业增速第一、单店销售排名第二的成绩。

在之后几年的经营里,虽然富安娜的业绩增速有所放缓,但该公司在电商平台的经营力度仍在加大。2019年和2020年,其通过该渠道所取得的收入分别同比增长约21%和12.61%,且占当期该公司总营收的比重也由2018年的28.43%一路增至2019年的36%、2020年的39.49%。时至2020年,富安娜线上渠道收入贡献已超过直营、加盟和分销,成为其最大渠道。

然而需要注意的是,在取得上述“优于同行业、运营质量同行业排名第一”电商成绩的同时,其在电商渠道的经营上也存在隐忧。如上文所述,2018年富安娜所在行业迎来了成本高价格战的市场竞争,在此背景下,该公司电商高质量的发展必然也会伴随着销售费用的提升。

据财报数据披露,该公司的销售费用成本由2017年的5.82亿元骤增至2018年的7.01亿元,同比增幅达20.53%,时至2019年和2020年,其销售费用同比增速虽有所减缓,但费用仍分别高至7.25亿元和7.63亿元,均高出该公司各期归母净利润超两亿元。

此外,近年来,该公司还出现了员工数量大幅连续下滑的情形。数据披露,该公司2018年至2020年的在职员工数量分别为5671人、4506人和4315人,两年时间减少了1356人。

针对该情况,富安娜方面向《投资时报》研究员表示,其一直在提升经营管理能力,减员增效是公司的精细化表现,“目前公司的员工数量在同行业中是最多的,利润率亦居于同行首位”。

来源:投资时报 研究员 吕贡

搜索更多: