|

����6��17�գ����ܿƼ�������2021�������Թ�Ʊ�����ƻ����ݰ������������貿�ֶ���ߵ����ڵļ�������569�ˣ���4283��������Թ�Ʊ����Ȩ�۸�14.11Ԫ�����Ŀǰ�ɼ��ۼ�Լ50%��

�������к�������꣬���ܿƼ��ͽ����˿���ijɼ�����2020�꣬��˾ʵ��Ӫ��11.20��Ԫ��ͬ�ȼ���54.29%����ĸ������-3.31�ڣ��۷ǹ�ĸ����-5.42��Ԫ����ӯת����

������δ�ָ�Ԫ�������ܿƼ������ش�������3�£���˾��ͻ�֮һ�ı��������ش���ȱ�ݣ������Ҽ���ܾ�Ҫ���ٻ�31963������������ܿƼ���������������ص��ṩ������˾Ҳ��˽��е�3000��-5000��Ԫ����ʧ��

�����˷������ܿƼ����д�����ۼ۵Ĺ�Ȩ�����ƻ����ܷ��Ӹ����ϸ��ƹ�˾ҵ�������ã���Ͷ���߹��ĵĽ��㡣

����4�꼤��������Ҫ�� ӯ��������װ����˫�»�

�����������ܿƼ���Ȩ�����Ŀ���Ŀ�꣬2021��-2024�꣬��˾Ӫҵ����Ӧ�ֱ���30�ڡ�70�ڡ�140�ں�200��Ԫ����Ӧ���ٷֱ�Ϊ22.45%��133.33%��100%��42.86%��

�������ܴ���Ȩ����������˾�����˽ϸߵ�Ӫ�������ż�������δ���������κ�Ҫ��Ҳ����˵��Ϊ�˴ﵽӪ��Ŀ���Ҫ��˾����һ���̶���“���Ƴɱ�”�����Ŀ����ԡ�

��������֤ȯ������Ϊ��ֻ��������Ŀ���������������Ҫ�ǿ��ǵ���ǰԭ�����Ǽۼ���˾�д�������ǰ�ڡ���ģ��Խ�С�����ء�������һ���Ͷ���4��ļ���������˵��������Щǣǿ��

����ʵ���ϣ��ڹ��ڶ���������и���£����ܿƼ���Ҫ��Ѹ����ռ�г��ݶ������£����ʵ��ӯ��Ҳ�������¡�

����2020�꣬���ܿƼ�ë����Ϊ15.92%��ͬ���½�7.57���ٷֵ㣬���ж������ϵͳë����Ϊ9.81%��ͬ�ȴ�12.91���ٷֵ㡣2021��һ���ȣ�ë���ʼ���������3.89%�����Ƚ�����8.75���ٷֵ㡣

������ʵ��ҵ��������2020��ȫ��������һ���ȣ����ܿƼ���ĸ������Ϊ-1.76��Ԫ��ͬ�ȼ����»�79.15%���۷Ǻ��ĸ����-1.95��Ԫ��ͬ���»�73.20%��

������װ�����������ܿƼ������ϰ����ҵ��Ҳ���и��ơ�

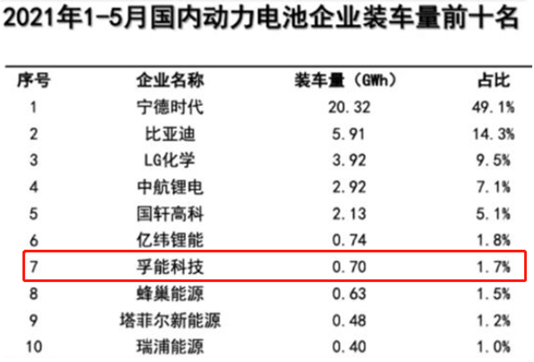

������5�·�װ���������»�Ӱ�죬����1-5�£����ܿƼ��ۼ�װ����0.70GWh���ڹ��ڶ��������ҵ��λ�е��ߣ����ǰ4���µ����������»�һλ����˾�г��ݶ�Ҳ��ǰ4���µ�1.9%����1.7%��

������װ������ҵ�����ѣ����빫˾һϵ����Ҫ�ͻ��ı仯���ܲ��ɷֵ���ϵ�� ��2ҳ [1] [2] ��һҳ ��������: |