小米突击入股奕东电子疑似关联交易,董事长邓玉泉履历成谜

客户入股,交易价格的公允性该如何保障?

6月3日,奕东电子科技股份有限公司(以下简称“奕东电子”)虽过会,但该公司在IPO前夕引入终端客户的产业基金作为股东,此后更是直接向其供货,关联交易问题引起上市委重点关注。

招股书显示,奕东电子主要从事FPC、连接器零组件、LED背光模组等精密电子零组件的研发、生产和销售。其中,FPC产品主要应用于智能手机、可穿戴设备等消费电子产品及汽车电子、新能源电池等动力电池管理系统;连接器组件主要应用于5G通讯基站、汽车、消费电子等领域;背光组件主要应用于液晶显示屏等领域。该公司本次IPO的保荐机构为招商证券,保荐代表人为章毅、刘光虎。

时代商学院研究发现,奕东电子除IPO前夕引入终端客户的产业基金作为股东,或存利益输送问题外,董事长邓玉泉的个人简历内容与客观事实不符,恐存造假行为。

此外,2020年,该公司核心产品FPC销售收入开始出现倒退,销售均价大幅下跌,持续经营问题严峻。在产能利用率逐年下滑的背景下,奕东电子仍欲募资扩建产能,合理性存疑。

针对上述问题,6月10日,时代商学院向该公司发函询问,截至发稿未收到回复。

客户入股,利益输送谜题待解

奕东电子成立于1997年5月,注册地址位于广东省东莞市,旗下拥有10家一级子公司,3家二级子公司,1家三级子公司。邓玉泉与邓可(邓玉泉之子)通过直接和间接方式持有奕东电子78.74%的股份,为该公司实际控制人。

据招股书,奕东电子的主要客户群体集中于消费类电子、新能源动力电池、汽车电子、通讯等领域。2018年,湖南维胜科技有限公司(以下简称“维胜科技”)向奕东电子的采购额达1.21亿元,成为其第一大客户。而维胜科技向奕东电子采购的产品主要供给小米集团(01810.HK),小米集团是奕东电子的间接客户。

不过,2019年、2020年,维胜科技向奕东电子的采购金额大幅下滑,分别为1.07亿元、6222.74万元,退居奕东电子的第二大、第四大客户。新能德集团则分别以1.31亿元、1.85亿元的采购额成为该公司的第一大客户。

时代商学院翻阅资料发现,维胜科技采购额下滑的主要原因,或与小米集团旗下产业基金向奕东电子投资成为该公司股东后,直接向奕东电子采购有关。

招股书显示,小米产业基金于2019年10月增资入股奕东有限(奕东电子前身),成为该公司第四大股东,持股比例为3%。据天眼查,小米产业基金实际控制人为雷军,持股比例为62.24%。

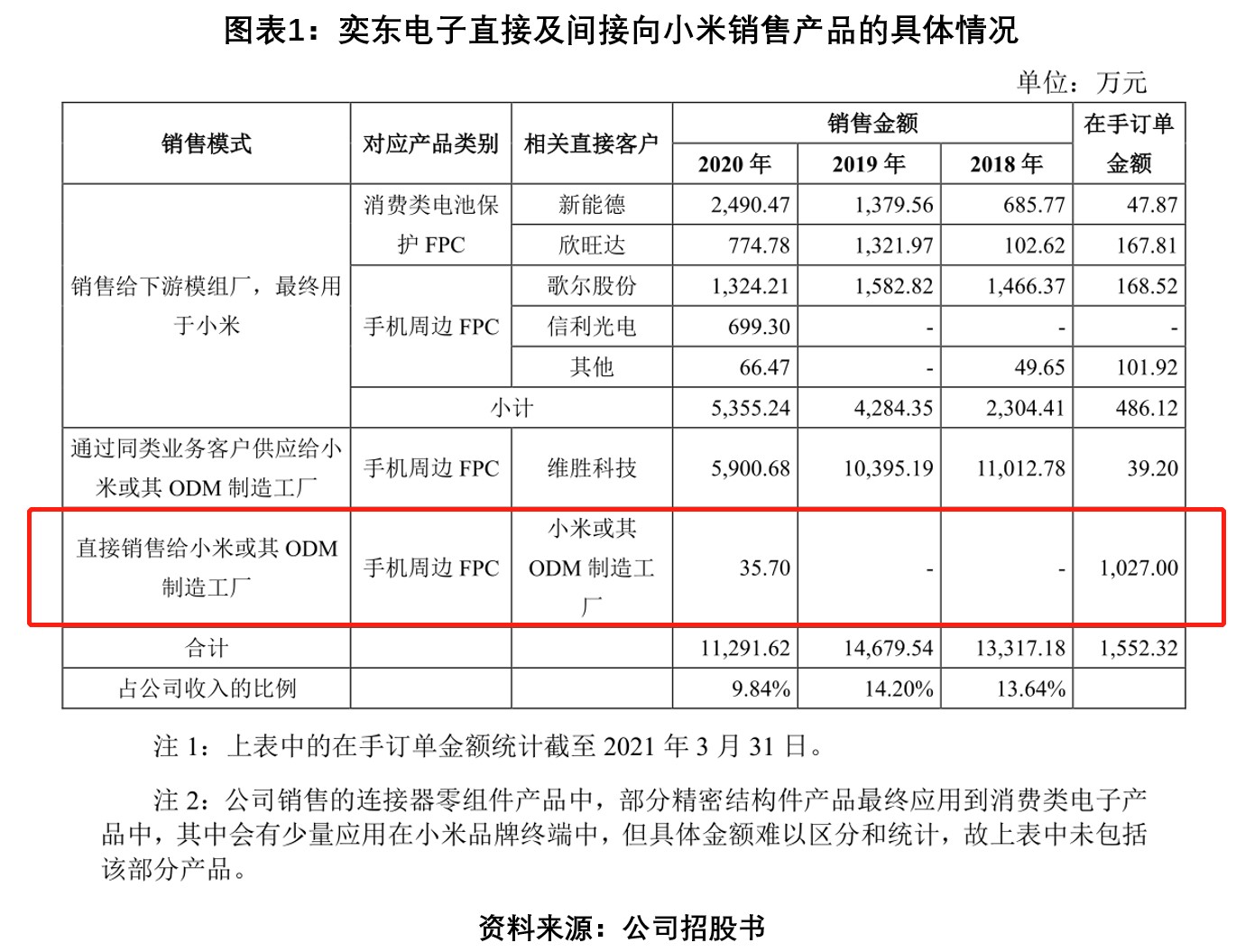

小米产业基金入股奕东电子后,奕东电子直接向小米或其ODM制造工厂供货的订单明显增多。由下图可看出,2020年,奕东电子开始直接向小米供应“手机周边FPC”零部件,目前在手订单金额为1027万元,远高于报告期内前五大客户新能德、欣旺达、歌尔股份等公司的在手订单金额,预计后续对小米的直接销售金额将快速提升。

上会期间,上市委对奕东电子IPO前夕突击引入客户的产业基金作为股东提出质疑,询问小米基金入股奕东电子的合理性及必要性,是否存在直接或间接合作的利益安排等问题,并要求保荐人代表发表明确意见。

值得一提的是,据招股书披露,奕东电子董事长邓玉泉在1989年2月至1995年7月任东莞广宇电子实业有限公司总经理。但工商资料显示,该公司成立时间为1990年5月,与招股书披露的内容有存在出入。这不禁使人质疑奕东电子的信披真实性,该公司的保荐代表人章毅、刘光虎是否认真履职核查相关资料?

主营产品持续降价,产能利用率下降仍扩产

在引入小米产业基金后,奕东电子能否迎来业绩迅速上涨的机会?时代商学院从招股书中找到了否定答案。

2018—2020年,奕东电子的营业收入分别为9.92亿元、10.55亿元、11.75亿元,营收规模处于行业中下游。以主打产品FPC为例,奕东电子的营业收入在FPC行业中垫底,2020年该业务销售收入甚至出现倒退。

按产品划分,FPC、连接器零组件为奕东电子主要收入来源,且FPC为该公司的重点发展方向。2018—2020年,FPC销售收入分别为4.01亿元、4.6亿元、4.47亿元。经计算,2019年、2020年,该业务的销售收入变动幅度分别为14.71%、-2.83%。

销量及销售价格决定销售收入。从销量看,2020年,奕东电子FPC销量增幅(2.1%)虽不及2019年(14.8%),但仍呈持续增长态势。不过,该产品持续降价,成为该业务营业收入倒退的主要原因。

招股书披露,2018—2020年,奕东电子FPC销售均价分别为1422.38元/平方米、1420.87元/平方米、1353.62元/平方米。2019年、2020年销售均价的变动幅度分别为-0.11%、-4.73%。

细分来看,消费类电池保护FPC变动幅度分别为0.39%、-5.05%;动力电池管理系统FPC变动幅度分别为24.99%、-21.46%。

对此,奕东电子解释称,2019年,消费类电子销售均价下降主要受维胜科技采购模式和竞争策略调整影响;动力电池管理系统销售均价变动幅度较大,主要因各年产品类型和结构不同所致,且2018年和2020年市场竞争激烈引发公司该类产品降价。

招股书称,奕东电子动力电池管理系统FPC主要客户为比亚迪和宁德时代。但从前五大客户列表可看出,比亚迪在2018年为该公司第三大客户,销售占比为8.69%;2019年,该公司则以7.07%的销售比例位列奕东电子第四大客户;而到了2020年,该公司则完全消失在奕东电子前五大客户名单中。

值得一提的是,奕东电子自称与新能源汽车龙头企业共同开发了行业第一款动力电池管理系统FPC,并推广到整个新能源汽车产业。

时代商学院推测上述的新能源汽车龙头企业极有可能是指比亚迪,那究竟是何原因导致自称“引领动力电池管理系统FPC”的奕东电子丧失竞争优势,需对产品降价出售?又是何原因导致比亚迪减少对其采购金额?

此外,奕东电子本次计划募资3.57亿元用于FPC产能扩建,项目达产后将实现年产36万平方米FPC。但时代商学院发现,该公司2018—2020年的产能利用率分别为105.55%、100.34%、84.89%。在产能利用率逐渐下滑的背景下,奕东电子募资扩建的产能能否消化仍是个问题。若新增设备投产后,产能利用率进一步下滑,固定资产折旧引起的单位成本上升,恐将拖累该公司的盈利能力。

总结

作为FPC领域的主要企业,奕东电子与新能源汽车龙头企业共同开发了行业首款动力电池管理系统FPC,本应拥有较高行业地位。但事实却是,受下游客户及市场竞争的影响,该公司不得不将FPC产品售价下调,仍难阻该产品营业收入的下滑颓势。

在此背景下,奕东电子迎来小米产业基金入股,身份更是从间接供应商一跃成为直接供应商,持续经营看似有了保障。但小米对奕东电子的采购价格是否公允遭发审委质疑。双方在增资时是否存在相关利益安排?奕东电子是否通过牺牲自身利益换取订单等问题仍待解答。

【参考资料】

1. 《创业板上市委2021年第29次审议会议结果公告》

2. 《奕东电子首次公开发行股票并在创业板上市招股说明书》(上会稿)

3. 《关于奕东电子首次公开发行股票并在创业板上市申请文件审核问询函的回复》

来源:时代在线 时代商学院研究员 黄祐芊

搜索更多: