|

����5��26�գ���Ԫ���ʶ��Ȳ��Ȳ��µ�������“����”�� �µ�Ŀ�����11��Ԫ���û�������ر����гƣ�2021��Ԥ�ڴմ��¿��ŵ�70�ң�����Ŀǰ������4���ŵꡣ�Ȳ��Ȳ�Ʒ�Ƶ�Ʒ�������ٶ�Ԥ��Ҳ����Ż������⣬�������Ȳ��Ȳ������ش����±䶯����Ӫǰ���ϲ����ʡ�

�����Ȳ��Ȳ���ظ����˶ԡ��ƾ������߱�ʾ���ɼ۲������������г���Ϊ����������Ϊ���±䶯���¡�“ę́Ҳ�е���ʱ��û����Զ�ǵĹ�Ʊ��”����������˵��

���������Ȳ��Ȳ��������̡���ë�ŵȸ۹ɲ����ɽ��ĸ�����“һƬ��”��һλ��Ը������Ͷ���˱�ʾ��������������ҵ������Ԥ�ڣ���Щ��˾��ȥ��ֵ��ߣ�“��һ��Ҳ����”��

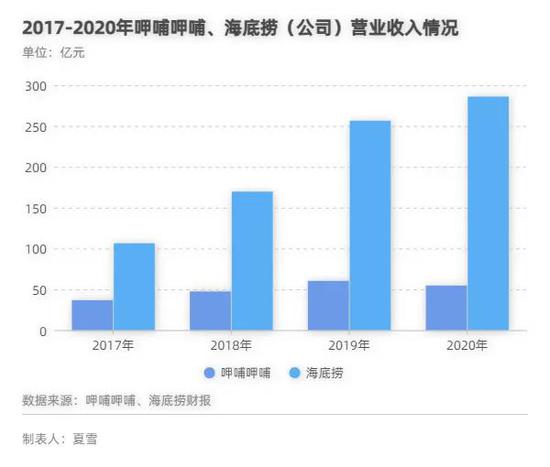

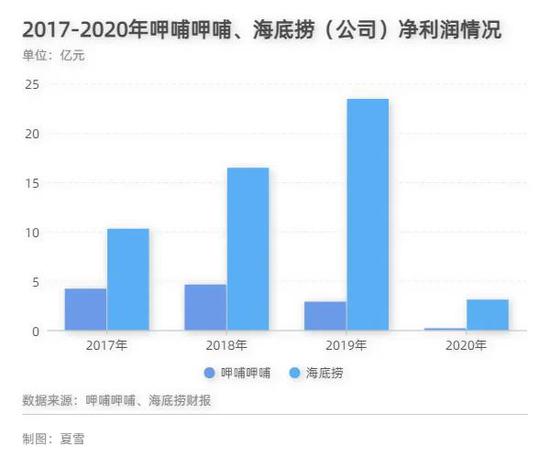

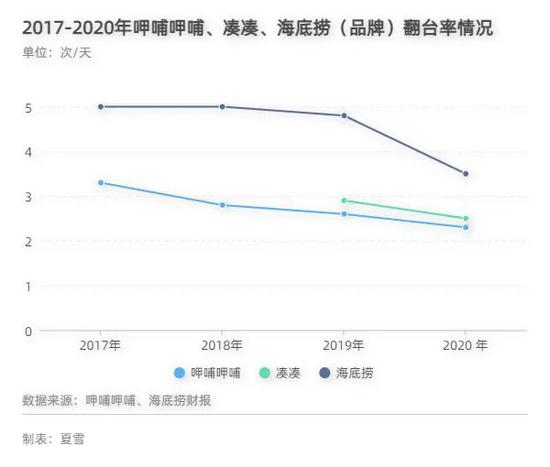

��������6��8�գ�������ӵ��2178��Ԫ�۱ҵ���ֵ�����Ȳ��Ȳ���23����������Ҳδ�������������⡣2020�꣬������ȫ��Ӫ��286.1��Ԫ�������г�Ԥ����294.7��Ԫ��ͬ������7.8%��ȫ�꾻����3.09��Ԫ��Զ�����г�Ԥ����7.025��Ԫ��ͬ���½�86.8%��2020�꺣���̷�̨��Ϊ3.5��/�죬��2019���½�27.1%��

����������Ϊ��Ŀǰ������������Ⱥ��Ϊ��������������������ȥ�����ܵ���������“��������Ѿ����˴��ģ������Ӫ�ĺ����ڣ�δ�������ٳ���ǧ���������ˡ��Ȳ��Ĺɼۻ������ٵ��������ȶ���һ��ˮƽ�ϡ�”

�����������Ⲣ����ζ�Ż�������Ѿ�“����”������ȫ����������ʢ����Ȼ���ú����̺��Ȳ��ķ�չ������γ�뿪�մ�֮������ҵ����Ŀ��Ȼ�ǻ�������Ѻ��ƾ�����������Ŀ�ѻ��ɼ�ʱ���1��ԪͶ�ʡ�

������ҵ����߳��ȣ��������ڵ�ʱ�������ס�˲š�5��20�գ������̷���������������Ȩ�����ƻ�����˾�ó�1.59�ڹɷݣ�����1500����Ա�����������ʡ����ּ��峤���꾭�������ֹؼ�ҵ��ͼ����Ǹɣ��Լ�17�����º����������Ա���������6��11�յ����̼�44��Ԫ���㣬1.59�ڹɵļ�ֵ�൱��63.28�ڸ۱ҡ�

�������֮�£��Ȳ��Ȳ���˾һֱû���Ƴ���ȷ�ļ������ơ�“�����Ȳ��Ȳ����ŵĹ�Ȩ����Ȩ����һֱû����ʵ���մ��Ŷ�Ҳ����������⡣����γ���Ȳ��Ĵ���ֻ�൱�ں����̵���������”����˵��

����5��21�գ��ع������������³��������ý��ɷã��ᵽδ��Ҫ���ļ����£����а�������Ա��н�꼤�����ƣ�Ա�������빱��ֱ�ӹҹ�������Ա��н�����г��ľ������������ƶ��ڲ�������ϵ�����Ż����ֺ����ŵ�곤������

�������⣬������ʾ����ȫ�����ϼ�����Դ�������������з���IT����Ƹ��Ʒ�ƻ�Աϵͳ�ȷ��棬�����������Դ���ٽ�����Ʒ�Ƶ�Эͬ��չ��������ҵ�Ļ����衢��Աרҵ���������ڲ������ܵ��ȷ������ȫ��������

����6�³�����ʢ�����о����棬���Ȳ��Ȳ�“����”������ά��Ŀ���18��Ԫ�����ڹ�ֵ�����Լ���������Ʒ��“�մ�”�����빱���ŵ��Ż���Ʒ����������أ����ù�˾����ˮƽ�ĸ���ǰ����

�����Ϻ�����Ʒ�ƹ������ʹ�˾CEO�鲨����Ϊ����������ֻרע��һ����ֱ���������ܶ�������չ��ɾ��ޡ�“�Ȳ��Ȳ���˾���Dz����ڲ��ָ��еͶ˸�����εĻ�����������Ʒ������������ڽ���֮�����������ռ����ޡ�”���ԡ��ƾ�������˵��“��ë�ź��������������Dz��Ͻ����µ�Ʒ�࣬�����ë�������˷��ң�Ȼ���Ƴ�̫��������㡢̫��ǰ���Ǵ��ˣ�����֮��ĸ��ƣ�������Χ�Ƹ߶������˺͵Ͷ���������������������ȥ����ζ�ϣ��ھ�լ���á�˼·�����Ȳ��Ȳ�������”

�����������壬�Ȳ��Ȳ����Ŷ��³��ع������մ�ǰCEO����γ���Ȳ��Ȳ�ǰCEO������û�н��ܡ��ƾ������ߵIJɷá�

������Դ���ƾ����� �����S ʵϰ�� ��ѩ ��2ҳ ��һҳ [1] [2] ��������: �Ȳ��Ȳ� |