|

�������� �ڽ��ҵ���������

������Դ���й���

�����ڽ�͵���ֵ���ŷ���ҵ��Ϊ����Ҫҵ����2019���ҵ����ִ���»����ƣ�2020����dz�����һ̬�ƣ�2017����2020�꣬ռ����������ֱ�Ϊ77.44%��87.11%��50.55%��22.9%��ͬʱ���ƶ�Ӫ������ҵ����ǰ���Ȳ����ǣ�������2020��ȴ������ն�����2017����2020�꣬ռ����������ֱ�Ϊ9.42%��10.70%��13.61%��3.24%��

���������Ӧ�ģ��ƶ���Ϣ������ҵ���2019�꿪ʼ“������”��2017����2020�꣬ռ����������ֱ�13.14%��2.19%��34.18%��73.48%������ԭ�ü���ͨ�ڱ��ڽ���չ�ǰ���ѳ�����Ϣ��С�Ƽ����ṷ��ȥ�Ķ�����58ͬ�ǵȿͻ����ƶ���Ϣ�����̡��ڽ��˳���չ��˾ü���ͨ��Ӫ�մ��ǣ��ͻ���ΧҲ������������Ӧ���ƶ���Ϣ������ҵ�������������ڽ��ԭ�е�ҵ��ȴδ������������“��˾��ҵ��Ӫ�ճ�������������˵����Ӫҵ��������ս��ȱ�������ռ䣬������Ӱ���˹�˾ҵ�������Բ��ò�����������������”��Т��˵��

�����ڽ�͵�“����”——�ü���ͨ�������ƶ���Ϣ������ҵ��ĸ�������δ�������衣���й�����ʾ���ڽ���ƶ���Ϣ������ҵ���У�������������֤֪ͨ��ҵ�����ҵӪ����ҵ�����У���ҵӪ�������������ҵ�Զ���Ϣ������ܻ������ڷ�����ҵ�Զ���ȡ���û�ͬ���Ҫ�������Ѿã���2020��8��31�գ����Ų��͡�ͨ�Ŷ���Ϣ���������з�������涨����������壩�������������������ʽ��Ч���ܵ�����ҵӪ������ŵ����������2020��1-6�£���֤֪ͨ������ԼΪ1.76����Ԫ����ҵӪ��������ԼΪ2��Ԫ��

���������������´���ڽ�ʹ���Ӱ�죬����5�����������������ϡ����ݵȵ���Ӫ�̷�����5G��Ϣ�б꣬5G��Ϣ��������ȫ�����á�ͬʱ������5G��ȫ����أ������Ƴ��ij�����ֱ��������Ϸ����VR���ڶഴ�·�����Ϣ������ҵ��ĸ��µ�����Ҳ������ҵ�����������

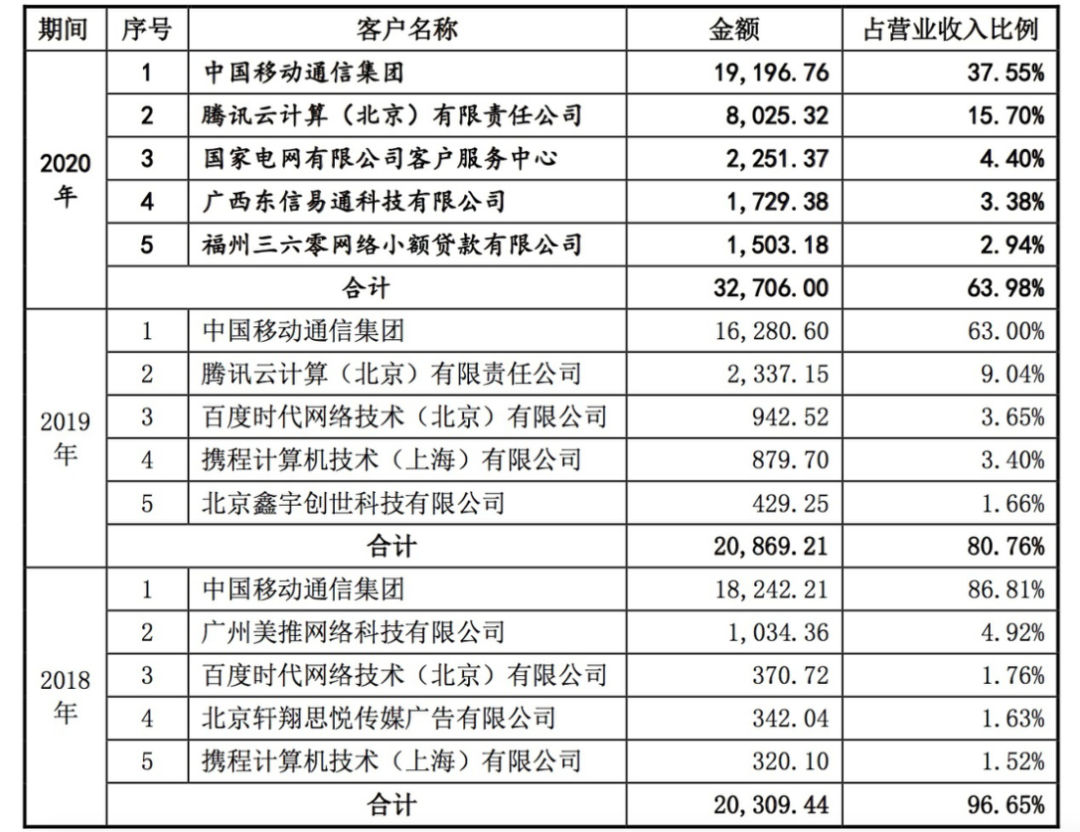

�����ӿͻ��������ڽ�ʹ��ڿͻ����еķ��ա��ݲƱ���ʾ��2018����2020�꣬��˾��ǰ���ͻ�������ռ�ȷֱ�Ϊ96.65%��80.76%��63.98%�����У��ڽ����ֵ���ŷ���Ŀͻ���Ҫ���й��ƶ���2018����2020�꣬��˾���й��ƶ�����������ֱ�Ϊ18242.21��Ԫ��16280.60��Ԫ��19196.76��Ԫ��ռ��˾Ӫҵ��������ֱ�Ϊ86.81%��63.00%��37.55%���ɼ�������ͻ��ṹ�У��й��ƶ�“һ֦����”����һ������IPO������Ҳ������ע������2019���Ӫ�������Ҳ�������������ڽ�͵���ֵ���ŷ���ҵ���2019�����»��������

����ͬʱ�����й����У��ڽ��Ҳ������������������Ӫ�̵ĺ���������ڽ�ͳƣ��������й���ͨ���й����ŵ�ҵ�������ģ�����������ƹ�ת���ʵͣ�2018������������й���ͨ���й�������ǩ���ĺ�ͬ��Э��ѡ�������ڡ�2017�ꡢ2018���ڽ��Ϊ�й����ź��й��ƶ��ṩ��ֵ���ŷ���ϼ�����ֱ�Ϊ121.74��Ԫ��63.44��Ԫ��

������ͼ ��������ǰ���ͻ��������������λ����Ԫ��

���������й��ƶ�λ��ǰ���ͻ�֮�ף�����������ǰ���ļҿͻ���仯���ҡ�2019���2020�꣬��Ѷ�Ƽ��㣨�������������ι�˾Ϊ�ڽ�͵ĵڶ������ۿͻ�������2017�ꡢ2018���ǰ������ۿͻ��У���δ��������Ӱ��2018�꣬������������Ƽ�����˾Ϊ�ڽ�͵ڶ������ۿͻ���������2019���2020��1-6������δ������Ӱ��ͬʱ�����й�����ʾ��2017����2020�꣬�ڽ�͵ڶ���ͻ�����������ռ��˾Ӫҵ����ֱ�Ϊ11.94%��4.92%��9.04%�Լ�15.7%�����й��ƶ�����������ռ�Ȳ��ϴ�

������Դ�� �쿯�ƾ� ���� | ���� ��2ҳ ��һҳ [1] [2] ��������: |