|

ЁЁЁЁОнжааТОЮГПЭЛЇЖЫЭГМЦЃЌХЗЦеПЕЪгЩЯЪает4ФъЖрЃЌРлМЦЩЯеЧ5166%ЁЃ2021Фъ5дТвдРДЃЌИќЪЧЭЛЦЦЩЯЪаКѓзюИпЕуЃЌвЛТЗЩЯеЧжС107.44дЊ/ЙЩЁЃ

ЁЁЁЁ2020ФъФъБЈЯдЪОЃЌ2020ФъЖШХЗЦеПЕЪгЪЕЯжгЊЪе8.71вкдЊЃЌЭЌБШдіГЄ34.59%ЃЛЙщФИОЛРћШѓЮЊ4.33вкдЊЃЌЭЌБШдіГЄ41.20%ЁЃ

ЁЁЁЁФъБЈЛЙХћТЖЃЌгЊЪедіГЄЕФжївЊдвђЪЧЙњФквпЧщж№ВНЛККЭКѓЃЌвпЧщЦкМфРлЛ§ЕФблЪгЙташЧѓЖвЯжЃЌдйМгЩЯвпЧщЦкЧрЩйФъЭјПЮСПЬсЩ§ЯТДјРДгУблЦЕЗБЃЌПЩФмЕМжТНќЪгШЫШКЪ§СПдіМгЃЌДјРДжеЖЫашЧѓдіМгЁЃ

ЁЁЁЁДЫЭтЃЌОнWindЪ§ОнЃЌ2017Фъ—2020ФъЃЌХЗЦеПЕЪгзлКЯУЋРћТЪЗжБ№ЮЊ76.21%ЁЂ77.98%ЁЂ78.41%КЭ78.54%ЃЌОљБЃГждк75%жЎЩЯЁЃ

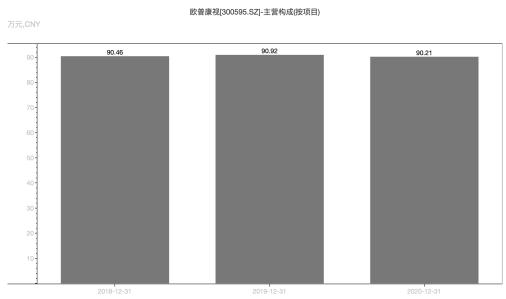

2018Фъ—2020ФъЃЌХЗЦеПЕЪгНЧФЄЫмаЮОЕУЋРћТЪЁЃРДдДЃКWind

ЁЁЁЁИќжЕЕУвЛЬсЕФЪЧЃЌОн2020ФъФъБЈЃЌЮЊХЗЦеПЕЪггЊЪеЙБЯзНќ60%ЕФ“УЮДїЮЌ”НЧФЄЫмаЮОЕУЋРћТЪЮЊ90.21%ЃЈУЉЬЈЮЊ91.4%ЃЉЃЌ2018Фъ—2020ФъСЌајШ§ФъЃЌХЗЦеПЕЪгНЧФЄЫмаЮОЕЕФУЋРћТЪЖМдк90%вдЩЯЃЌПЩЮНЪЧблПЦаавЕЯИЗжСьгђЕФ“УЉЬЈ”ЁЃ

ЁЁЁЁЖдДЫЃЌСѕДКЩњБэЪОЃЌДгВЦЮёЪ§ОнПДХЗЦеПЕЪгЪЧКмНЁПЕЕФЃЌгШЦфНќМИФъИДКЯгЏРћдіГЄТЪЖМдк30%вдЩЯЃЌвВЪЧЦфвЕМЈСМКУЕФживЊБэЯжжЎвЛЁЃШЫУЧАЎУРЧїЪЦЕФБфЛЏвдМАНќЪгШЫПкдНРДдНЖрЃЌЖМИјНќЪгаавЕДјРДКмДѓЕФдіГЄЧБСІЁЃ

ЁЁЁЁгкЪЧЃЌOKОЕзїЮЊвЛИіМШгаИХФюЁЂгжгавЕМЈЕФЯИЗжаавЕЃЌзїЮЊЦфСњЭЗЙЩЕФХЗЦеПЕЪгНќФъЙЩМлБэЯжПЩЮНвЛТэЦНДЈЁЃ

ЁЁЁЁдкЖўМЖЪаГЁЩЯЃЌзд2017ФъЩЯЪаКѓЃЌХЗЦеПЕЪгвЛжББИЪмЭЖзЪепзЗХѕЁЃНижС6дТ10ШеЩЯЮчЪеХЬЃЌХЗЦеПЕЪгзюаТЙЩМлЮЊ106.42дЊ/ЙЩЃЌзмЪажЕЮЊ905вкдЊЁЃ

ЁЁЁЁЖдДЫЃЌЖрМвШЏЩЬвВБэЪОПДКУЁЃР§ШчЃЌЙтДѓжЄШЏБэЪОЃЌвпЧщГЃЬЌЛЏЕФБГОАЯТЃЌЧрЩйФъЭјПЮгУблбЙСІГжајдіДѓЃЌБОЭСЦЗХЦЙЉЛѕаЇТЪгХЪЦгњЗЂУїЯдЃЌЙЋЫОгаЭћЪмвцЪаГЁШнСПРЉДѓКЭЙњВњБШР§ЩЯЩ§СНДѓТпМЃЌСњЭЗЕиЮЛНјвЛВНКЛЪЕЁЃ

ЁЁЁЁЪзДДжЄШЏРюжОаТвВГЦЃЌЙЋЫОвбОЩюИћНЧФЄЫмаЮОЕСьгђ15ФъЃЌФПЧАгУЛЇвбОГЌЙ§АйЭђЃЌВњЦЗИДЙКТЪИпЃЌЙњФкЯШЗЂгХЪЦУїЯдЁЃ

ЁЁЁЁЖјЖдгкЮДРДЗЂеЙДцдкЕФЗчЯеЃЌжааТПЭЛЇЖЫвдЭЖзЪепЩэЗнжТЕчХЗЦеПЕЪгЪБЃЌИУЙЋЫОжЄЪЕСЫЦЗХЦЦЋКУЕФгАЯьСІЃЌ“дкЙњФкгШЦфЪЧвЛЯпГЧЪаЃЌШЫУЧЯВЛЖНЋВњЦЗЛЎЗжЮЊНјПкЦЗХЦКЭЙњВњЦЗХЦЃЌЮвУЧБЛЛЎЮЊЙњВњЦЗХЦЃЌЖјКмЖрШЫЦЋКУгУНјПкЦЗХЦЁЃ”

ЁЁЁЁСэЭтЃЌСѕДКЩњГЦЃЌХЗЦеПЕЪгЛЙПЩФмДцдкЕФЗчЯеЪЧЦфВњЦЗЯпНЯЕЅвЛЃЌЮДРДашвЊЖрдЊЛЏЗЂеЙЁЃ“ЦфЪЕХЗЦеПЕЪгвбОдкДгЛЄРэВњЦЗЁЂблВПАДФІвЧЕШЦїаЕЖрЗНЭиеЙЁЃЕБШЛЃЌзпГіЪцЪЪЧјБОЩэОЭЪЧПМбщЃЌгкХЗЦеПЕЪгЖјбдМШЪЧЬєеНвВВЛЪЇЮЊаТГЂЪдЁЃ”

ЁЁЁЁНхЋвВЬсЕНЯрЭЌЕФЙлЕуЃЌЫћБэЪОХЗЦеПЕЪгЪаГЁЧАОАНЯКУЁЃДгЗчЯеЕФНЧЖШРДПДЃЌЦфЗчЯеЛЙЫуПЩПиЃЌжївЊЗчЯедкгкВњЦЗНЯЮЊЕЅвЛЃЌПЩФмИќашвЊПМТЧЕФЪЧШчКЮЭиеЙЖрдЊЛЏРћШѓЧўЕРЕФЮЪЬтЁЃ

ЁЁЁЁЮДРДЪаГЁЧАЭОФбСЯЁЂаавЕОКељж№НЅМгОчЃЌетЛђаэЪЧХЗЦеПЕЪге§дкХЌСІНјааЩчЧјЛЏблЪгЙтЗўЮёжеЖЫНЈЩшЕФдвђжЎвЛЁЃВЛЙ§дкУёгЊблПЦвНдКЕФЮЇзЗЖТНиЯТЃЌХЗЦеПЕЪг“блПЦНчУЉЬЈ”ЕФвАаФФмЗёЮШЕУзЁОЭгаД§ЪаГЁПМбщСЫЁЃ

ЁЁЁЁРДдДЃКжааТОЮГПЭЛЇЖЫ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: |