|

一句“三点饮茶”,拉开了打工人下午茶的幕帘。在前赴后继的来者进行多年的“市场教育”之后,奶茶顺理成章走入了年轻人的视野,而从这两年中国新茶饮市场发展的迅猛程度来看,消费者对奶茶的热情确实超乎想象,新式茶饮赛道如今已经成为新一代的“造富机器”。

6月6日,奈雪的茶通过了港交所聆讯,距离上市仅有一步之遥。“新式茶饮第一股”终于尘埃落定,但奈雪的资本之旅似乎仍未结束。

奈雪不再流血,上市不为钱?

作为行业内的首个“敲钟人”,奈雪的茶创始人彭心却似乎对融资显得不甚在意,表示:“我们并不是因为缺钱而上市,去年融资的两个亿资金都还没有用,我们一直希望能够做出一个全球性品牌,上市的目的是为了让我们可以,更长久经营、更开放透明,变成一个对自身要求更高的公司。”

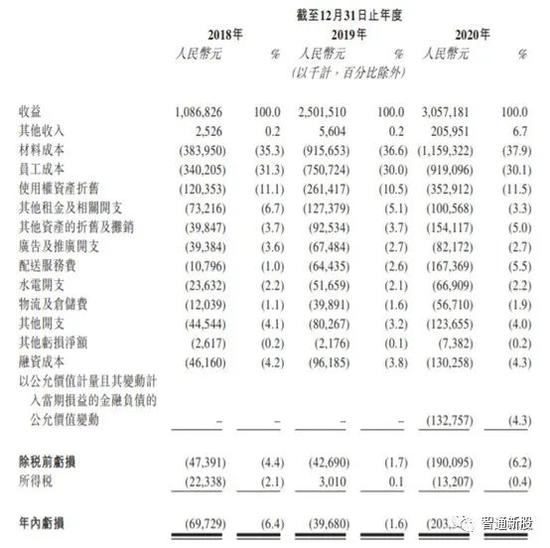

从财务维度来看,奈雪茶饮店所产生的收益由2018年的9.095亿元增至2019年的22.915亿元,并进一步增至2020年的28.709亿元,看似高速成长的背后,增速却在悄然放缓。

同时,在连亏三年之后,奈雪终于在2020财年迎来了首度盈利。更新的招股书显示,奈雪的茶经调整净亏损(非国际财务报告准则计量)由2018年的5660万元大幅减少至2019年的1170万元,进一步扭转为2020年的经调整净利润(非国际财务报告准则计量)1660万元,未经调整则为全年亏损超过2亿元。

值得关注的是,奈雪稳定在43元左右的高客单价远超全奶茶行业35元的平均客单水平,却直至2020年才达到扭亏为盈,且全年仅实现1660万元的净利润,这显然并不能令资本市场感到满意。

回顾奈雪的发展历史,2014年,奈雪成立,主打“茶+软欧包”的形式,目标用户是20-35岁年轻女性,口号是茶底4小时一换,软欧包不过夜。在2015年开出深圳首店后,奈雪在17年立足广东走向全国,其中70%集中在一线、新一线城市,快速打造了一个年轻人喜爱的网红品牌,随后再度走出国门,将门店铺向日本市场。

奈雪无疑是幸运的,在最需要规模扩张的时候获得资本的推手。该公司茶饮店数量由2017年约44间增长至2020年约491间,并于截至最后实际可行日期进一步增至556间。

在无限风光的背后,奈雪的茶却可能将面临“叫好不叫座”的尴尬局面。

运营成本高企,盈亏平衡或难守

近年以来,喜茶、奈雪等高端茶饮品牌崛起,本质上是由产品到品牌的塑造,通过更健康的食材(鲜果茶)、更好的口感、颜值、场景体验等,给消费者更丰富的茶饮消费体验和情感满足,通过社交媒体、社群营销等打造其品牌,再借助资本力量实现规模复制,从而从赛道中杀出。

了解到如今消费趋势对高品质的无限追求后,就不难理解奈雪的茶运营成本如此之高的根源。智通财经APP了解到,招股书显示,奈雪的茶成本构成主要是原料、员工成本和租金,2018年、2019年与2020年,公司的材料成本占比分别为35.3%、36.6%、37.9%,同期员工成本占比分别为31.3%、30.0%、30.1%,租金开支及物业管理费成本基本在15%以上。

换言之,一杯奈雪的茶原材料成本要占到总成本的37.9%,人力成本占到30.1%,本身留给公司可挖掘的利润空间本就不多。同时,作为茶饮店还存在一些隐形的开销:店铺的租赁成本、对产品进行推陈出新和改良等研发、产品上线后进行营销及推广活动以及多维运营渠道建立及维护等。

然而,在运营成本高企的同时,奈雪的效率却并未如人意,其核心体现在单店营收和订单量开始不断下行。对此,奈雪直言随着门店数量增加,门店密度在核心城市逐渐增加,所以平均订单数被拉低——2018年、2019年及2020年日均订单量为716、642、470单。单店营业额下降,成本支出却一如既往,该公司的同店利润率由2018年的24.9%,骤降至2020年13.5%,长期盈利能力有待时间验证。 共2页 [1] [2] 下一页 搜索更多: 奈雪的茶 |