|

不仅仅是2020年,自2017年开始国轩高科应收账款的问题就开始显现。公司连续4年收到的深交所年报问询函中,都会提及应收账款的相关风险。每年公司都给出一致的解释:2016年国家四部委下发的《关于调整新能源汽车推广应用财政补贴政策的通知》,改变了补贴资金拨付方式(预拨制度改为事后清算制)、增设了行驶里程达标的补贴清算门槛,延长了对下游新能源汽车整车企业的补贴发放周期,进而延长了公司应收账款回收账期,导致公司应收账款增长。

此外,公司2019年和2020年扣非后归母净利润连续两年亏损,分别亏损3.45亿元、2.36亿元,信用减值损失是造成亏损的主要原因之一,信用减值损失中应收账款坏账损失占比最大。2019年、2020年,公司应收账款坏账损失分别为1.75亿元和3.18亿元。可以看出,公司应收账款相关的风险近年来越来越突出,值得投资者关注。

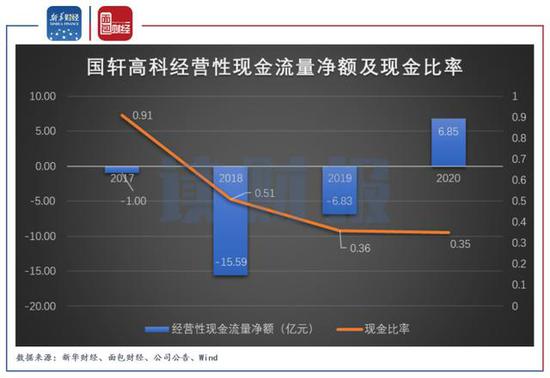

经营现金流净额改善 现金比率持续下滑

2017年以来,国轩高科经营上受应收账款的影响,叠加毛利率走弱等因素,导致公司经营性现金流净额连续三年为负值,甚至在2018年达到-15.59亿元。2020年公司经营性现金流净额转正,为6.85亿元。

虽然公司经营性现金流净额在2020年有所改善,但偿债指标现金比率却未见有改善。数据显示,2017年至2020年,公司现金比率分别为0.91、0.51、0.36、0.35,呈现下滑趋势。2020年公司0.35的现金比率与锂电池指数76只成分股现金比率平均值0.73、总市值加权平均值0.82相比,差异较大。

图3:国轩高科经营性现金流量净额及现金比率变化

未按规定程序使用募集资金偿还银行贷款

国轩高科2020年年报披露显示:年产21万台(套)新能源汽车充电设施及关键零部件项目本年度投入为-4022.68万元,本应该投入项目建设的资金出现了增加的情况。

年产21万台(套)新能源汽车充电设施及关键零部件项目是公司2017年11月向全体股东配股募集资金承诺的投资项目,该项目拟使用募集资金3亿元。该项目2020年投入金额为负值的原因是2018年公司子公司将该项目募集资金账户中5000万元(约占该项目拟使用募集资金的16.67%)转入一般账户用于归还到期银行贷款,导致未按规定程序改变募集资金用途的情况发生。2020年,公司将上述募集资金5000万元归还至募集资金专户。

翻阅2018年公司募集资金使用情况的专项报告及鉴证报告,均未对此次改变募集资金用途有相应的信息披露和说明。

国轩高科未按规定程序使用募集资金偿还银行贷款,或许也与2018年公司现金流恶化有一定的关系。2018年公司经营活动产生的现金流量净额为-15.59亿元;现金及现金等价物净增加额为-21.86亿元,约占该年年末流动资产的17.63%。

来源:面包财经 共2页 上一页 [1] [2] 搜索更多: |