|

上海医药(601607.SH)是中国医药行业排名前三的产业集团,去年营收达1919亿元,在A股4300多家上市公司中排名第46位;实现净利润56亿元,排名第124位,业绩表现名列前茅。

5月12日,上海医药披露定增预案,拟向上海谭东、云南白药(000538.SZ)发行股份募资不超过143.84亿元,其中云南白药作为战略投资者拟认购不超过112.29亿元。

云南白药2020年净利润为55亿元,与上海医药不相上下,市值却达1440亿,是上海医药的2倍多。

一个是我国的第二大医药流通企业,一个是中药龙头,上海医药百亿定增引入云南白药作为股东,会给公司带来怎样的改变?

上海医药急需“补血”

逃不开医药流通企业受挤压的困境,高研发投入未见回报。

距离公告拟发行不超过200亿的债券不到2个月的时间,上海医药再次公告了一项融资方案:通过非公开发行股票募资不超过143亿元,其中30亿元用于偿还公司债务,剩余部分全部用于补充营运资金。

340多亿的资金需求从何而来?

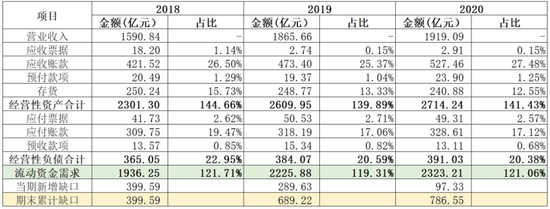

2018-2020年,上海医药的医药商业板块收入由1396亿元增长至1682亿元,伴随医药商业业务的发展,上海医药成为国内第二大医药流通企业,但即使成为行业第二,也无法避免整个行业普遍存在的资金紧缺问题。

医药流通企业是被上下游“挤压”的对象,要实现快速发展,就需要一面与上游厂家深入广泛合作,保障产品供应;一面加快下游销售网络布局,全面建立与各医疗机构的合作关系。然而,在如火如荼的医疗改革下,由于医保基金控制社会总成本、控制对医疗机构的支付,由此加剧了医疗机构不断延缓对上游医药流通企业的支付。因此,医药流通企业既面临给厂家“垫资”问题,又要承担各公立医疗机构长账期、高欠款的问题。

而上海医药的应收账款周转率从2018年的4.33次降至2020年的3.83次,降幅达12%。

根据测算,2018-2020年上海医药的资金缺口累计约787亿元。

然而,公司经营性现金流无法覆盖如此庞大的资金缺口,一直以来,上海医药都通过银行借款等外部融资方式筹资。

截至2021年3月31日,上海医药账上货币资金为221亿元,云南白药为149亿元,前者看似并不缺钱,但实际上其短期借款和应付账款水位颇高,货币资金基本刚够覆盖短期借款(201亿),资产负债率已达63%,远高于云南白药27%的资产负债率。

从短期偿债能力指标上看,上海医药2018-2020年底的流动比率分别为1.36、1.31和1.22,速动比率分别为0.98、0.97和0.93。短期偿债能力在逐年降低。

如果说,“缺钱”是上海医药身处医药流通行业所需要被动承受的压力,那么增大研发投入,则是其主动选择的路。

近三年,公司合计研发总投入达到49亿元,年均复合增长率为19%。2020年,上海医药以19.72亿元的研发投入位列A股及港股上市公司第六位,排在前面则是百济神州、恒瑞医药(600276.SH)、复星医药(600196.SH)、石药集团以及中国生物制药。

从研发投入方向来看,约40%投向创新药研发,约31%投向二次开发,约15%投向一致性评价,约13%投向仿制药3类/4类,剩余的主要投向原料药。

可以看到,上海医药在创新药研发方面的投入明显更多,其创新药管线已从 2018年的11项产品增长到25项,其中15项已进入临床或上市,自主研发的用于治疗原发性高血压的I001(“SPH3127 片”)已启动临床Ⅲ期试验。年报中公司还透露预计到今年年底,管线数量将进入3字头时代,并有多个项目进入临床III期。

不过,这些研发管线只有等到药品真正上市才能带来真金白银,成功率有多高也很难给出定量判断。自上海医药18年增大研发投入以来,2018-2020年研发费用率分别为0.7%、0.7%、0.9%,这也使得其净利率走低,并维持在了3%以下。 共2页 [1] [2] 下一页 搜索更多: |