���������Ļ�ױƷ��������ҹ��

������ҹ���������̣���һ���������Ѿ���“ҹ����”�����˼��£���“����ȱ��”����ʱ���ڴ��Ƿ�ĵ��£�˯���Ѿ���Ϊ��һ�����⡣

�����ҾӼҷ���ҵ��ȻҲ����Ź���һ���ᣬ��ʮ�����𱬵��齺�����üҷ�����ӭ�����µ������㡣

���������ڲ������ǡ���������Ҳ�������������ͼҷĵ����⣬2020��7������������������С�ס�����Ͷ�ʵļҷ�Ʒ��“8H”��ĸ��˾“Ȥ˯�Ƽ�”��ʽ�����¼��ҵ�����С�

��������ֵ��16�ڵ�Ȥ˯�Ƽ�Ҳƾ��“���ʲ�”����Ӫ��ʽ��ʵ����ҵ���Ĵ�̤�����ܡ�

��������Ҳ�������齺��������?

����2019��11��15�գ����ڱ�ս19-20������CBA������������ǩ����һ��Ͷ��Э�飬��������һ�����齺����ļҷ�Ʒ��“8H”Ͷ��277.6��Ԫ��

����6����ڵ�������CBA��������8�ֵı����ϣ�������ְҵ�ۼ�11166�ֵijɼ���д��CBA��ʷ����Խ�췼���Ϊ��CBA��������ʷ�÷�����

����ͬʱҲ����һ�죬����������“�齺����”Ͷ��Ҳ��ʽ��“8H”Ʒ�Ʒ�ͨ������Ϊ��ҹ�˾��������ǰ�����һλ�¹ɶ���

������ֻ��������“8H��”�齺����Ҳ���������С�ס�������Ŀ�⡣

��������2015�꣬��ϵ��˳ΪͶ���뾩�����ƾ��Ѳι�����ҳ���������һ�����ҵ����ֹĿǰ�ijֹɱ����ֱ�ﵽ��25.12%��2.59%��

�����������ڱ����İ�æ֮�ж�û���ǵļҷ�Ʒ��“8H”�������ڴ�ҵ��IPO�Ŷӽ����е�“Ȥ˯�Ƽ�”��

����Ȥ˯�Ƽ�����Ӫҵ��Ϊ“�װ�װ�Ҿߡ��ҷĵȼҷļҾӲ�Ʒ���з�����ơ����������ۡ�”

������ͨ������Ӫҵ������������Ȥ˯�Ƽ�������Ҫ��Ʒ����“�������ͷ”�������ֲ�Ʒռ����Ӫ�յ�7�����ϣ����и���Ҫ�����Ǵ��棬���ʱռӪҵ�����һ�����ϡ�

�����ٳ��������Ĵ���Ϊ����������“��������������”�ǵ�Ŀ���أ�����Ҫ��ԭ�������ڴ����г��ľ�ǰ����

��������CSILͳ�ƣ���ʮ���ҹ��������Ѹ��������ʽӽ�20%��2017������ӽ�79���� Ԫ��ռȫ���������29%������ͬ���ҹ�������ڶ��������ԼΪ12%��2017������ܶ��10����Ԫ��

�����г���ʷ��������(������Դ��CSIL)

����СС�Ĵ����˶�������������ҵ��г���������������ijɳ�DZ�����ڳ�����

��������������֤ȯ������ʾ���й�2017��ÿ���˴�����������Ϊ4.8�ţ������Ѿ��ﵽÿ����12.7�ţ�Լ���й���2.7�������ڴ����г��ռ�ǰ��������Ŀǰ�Դ��ڳɳ�ǰ�ڡ�

���������й������߸����������ڽϳ���5�����ڸ�������ı�������14%��������������5���ڸ��´���ռ�����ռ��48%��ͬʱ���ڳ����̴����г��ռ�DZ����

��������г��ռ������ǰ������Ϊ�˶�Ա��������û�ܺ��ӡ�

������Ȼ����ϵ��С��ϵ�ijֹɲ�����ֻ�ǵ���Ͷ�ʣ���Щͷ����������Ȥ˯�Ƽ�������“�г�����”���ܶ�������Ȥ˯�Ƽ��Լ�������

����2015��Ȥ˯�Ƽ����յ�С��ϵ��Ͷ�ʺ���ͬ����С��ǩ����һ��ڳ����Э�顷����ʼ��С����Ʒƽ̨��ʼ����������Ϊ����С����Ʒ���̼�֮һ��

����2019�꣬Ȥ˯��˾��Դ��С����ƽ̨����Ӫҵ������ﵽ�� 4.17��Ԫ��ռ�����Ӫ�յ�75.56%��2020��ǰ��������С����ƽ̨������ֱ�Ϊ 1.49��Ԫ��ռ������Ӫҵ�������72.65%��

����2018 ���� 2019 �꣬��˾����������С����Ʒ�Ҿ������۹ھ���

�����ڻ�ȡ���ʵ�ͬʱ��Ȥ˯�Ƽ����Լ�������С��������������ڣ�����7�ɵ�Ӫ�ն���ͨ��С��ƽ̨��ɵġ�

����������һ�����ڹɶ��������ƣ�Ȥ˯�Ƽ�ͬ���������ϻ�ȡ���ȶ���������ڡ�

����2019��ͨ������ƽ̨�Ļ��Ӫ��6327.95��Ԫ��ռ��11.46%��2020����Ӫ��2874.90��Ԫ��ռ��14.03%��

��������С���뾩��������Ȥ˯�Ƽ����ٵ�“�չ�”��

���������ڸ���Ȥ˯�Ƽ�B2Cģʽ�£��ھ�����С����Ʒƽ̨������ë����ʼ��Զ������ƽ̨��������Ȥ˯�Ƽ��Լҵ����۹���������֮��ȡ�

����������С����Ʒƽ̨����2017������Ȥ˯�Ƽ��ڸ�ƽ̨�ϵ�“ͬ���Ʒ����ռ����”�ﵽ��100%��Ҳ����˵С����Ʒƽ̨�ϵĽ���Ȥ˯�Ƽ���һ�ҼҷIJ�ƷƷ�ơ�

���������л���һ��������˼������Ȥ˯�Ƽ���С�ס�����ƽ̨��õ�Ӫ������һֱԶ���й����ĵ���ƽ̨����Ͱ͡�

�����������Ա�����˵����Ȥ˯�Ƽ���ֻ����Ѱ��С�ס����������ʣ����ǿ�����С���뾩����������ֵ�������ֻ���Ͷ���ʶ�չ����������ӹ����Ȥ˯�Ƽ��������Ϊ���ٵ�ԭʼ���ۡ�

�������ʲ������µ�“ҵ��”����

������������ɸ�����Ȥ˯�Ƽ��������ҵ�����̡�

������Ϊ�ҷļҾ���ҵ��Ȥ˯�Ƽ�û����ͬ��ǰ���ǵ���·�����Լ��Ĺɶ�������С�����ƣ�������“��������”����·����

�������ֻ��������ľ��������ʽ����“�������+����������”��

��������Ȥ˯�Ƽ����ԣ��������۵��ŵ��Զ������Ǿ��Ǹ�����Ǯ��

��������2019���������ʾ��Ȥ˯�Ƽ��Ĵ����Ʒ��������ë����Ϊ34.24%����������ë�������Ϊ23.34%������ƽ���ۼ��ϾͲ����ϰ�Ԫ��

����Ȥ˯�Ƽ������Ʋ�Ʒ����ȫ�����������������¼۲������ɳ�������ࡢ�����Ȳ�Ʒ����������ë���ʲ�࣬���ﵽ��8��12���ٷֵ�֮�䡣

������Ϊ�½��ҷ�Ʒ�ƣ�Ȥ˯������Ҳ���ǿ��������ϣ���“����”�ɶ�С�ס��������������磬�����ڸ�����������������ռ�ȳ�����98%��

�������������棬Ȥ˯Ҳ����С�����ƣ�û���齨�Լ����������䣬���ǽ��������������

�������������������������̶��ʲ���Ͷ�ʶû��ռ�ݵ��ϴ�ı��أ���ֹ2020����ѮȤ˯�Ƽ��Ĺ̶��ʲ���Ҳ�Ž�934��Ԫ��ռ�ʲ��ܶ��2%��

��������“��”������“��”�����ʲ�������Ӫ��Ȥ˯�Ƽ��IJ�������һ·С�ܡ�

����2017�굽2019�꣬Ȥ˯�Ƽ�Ӫҵ����ֱ�ﵽ��3.07��Ԫ��4.80��Ԫ��5.52��Ԫ�����������ʴﵽ��33.98%��

����ͬ�ھ�������ﵽ��2514.49��Ԫ��4387��Ԫ��7392.98��Ԫ�����������ʸ��Ǵﵽ��71.47%��

��������������һ������˵����Ϊһ��������2014�������ҷ���ҵ����ӯ��������Ȥ˯�Ƽ�����ҵ“ǰ��”������Դ����·硣

���������ڸ��꣬Ȥ˯�Ƽ�ë����ˮƽ�ֱ�ﵽ��28.77%��29.77%��33.59%��35.68%����Ȼ��Ʒӯ���������˿��ٵ�����������ʼ��δ����38%���ҵ���ҵƽ��ˮƽ��

���������и���̶���Ҳ��Ȥ˯�Ƽ������������ʽ�йأ�ͬ��ҵ����������ҵ��Ҫ�������������ľ�Ӫ��ʽ��������ë�����Ͽ��Ը���̶ȵı����������ڵ�����

��������Ȥ˯�Ƽ���“���ʲ�”����������Ӫ��ͬʱ��Ҳ��Ȼ�����ë�����ϵ������ơ�

��������ͬ��������“������”���������۷�ʽ��Ȥ˯�Ƽ����Լ���ȡ����Զ������ҵƽ��ˮƽ�����۷��á�

����TigerESOP���֣������ڸ���Ȥ˯�Ƽ������۷�������10%��14%֮�䲨����Զ����20%���ҵ���ҵƽ��ˮƽ��

������ν�еñ���ʧ����������˵Ӫ�������ڿ��ٱ��ܵ�Ȥ˯�Ƽ����ڳ����ʺ��Լ��ķ���չ��

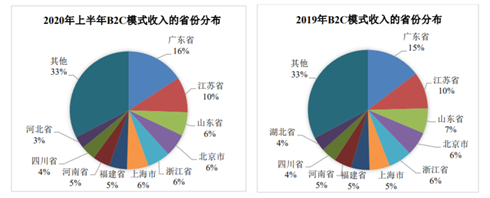

��������Ȥ˯�Ƽ����г��Ϸ�����³��ռ仹δ����ȫ�ھ�

����TigerESOP���֣�����Ȥ˯�Ƽ�����B2C���۵ĵ����ֲ�����������Ҫ�г����Ǽ����ڹ㶫�����ա�ɽ�����㽭�����ϵȽϷ��������������������г���δ��ȫչ����

������Ȥ˯�Ƽ�δ�����³�·��˳��չ������������Ӫ���������ӭ�����������ռ䡣

Ȥ˯�Ƽ�Ӫ�յ�����ֲ�(������Դ��Ȥ˯�Ƽ��й���)

������Ȩ������700��Ԫ

������Ϊƫ������������ҵ��Ȥ˯�Ƽ��߹��ǵ�н�겢����ߡ�

����2017�굽2019�꣬�������Աƽ����н��Ϊ9.37��Ԫ��8.94��Ԫ��7.93��Ԫ��������2019�������Ա��н����ҵƽ��ˮƽ���˽�10��顣

����Ȥ˯�Ƽ�������ø߹�����ƽ���ͽ���“����”��?���е�����Ҫԭ������“��Ȩ����”��

����Ȥ˯�Ƽ��ڱ������ڶԹ�����Ա�����˶�ι�Ȩ��������Ȩ�����ܹ�ֵ��600��Ԫ��

����TigerESOPͨ������Ȥ˯�Ƽ���Ȩ����������֣�Ȥ˯�Ƽ�����������һ����Ϊ“ȤͬȤͶ��”��Ա���ֹ�ƽ̨��ʵʩ��Ȩ������

����2018��4��25�գ�Ȥ˯�Ƽ���ɶ����½�����е�Ȥ˯����0.335%��Ȩ��5989.31Ԫ�ļ۸�ת�ø�ȤͬȤͶ�ʣ���ɶ�������0.095%��Ȩ��1698.44Ԫ�ļ۸�ת�ø�ȤͬȤͶ��;����ͬ�⽫����е�Ȥ˯����0.02%��Ȩ��357.53Ԫ�ļ۸�ת�ø�ȤͬȤͶ�ʡ�

������Ա���ֹ�ƽ̨����ͨ�ϻ���ΪȤ˯�Ƽ�ʵ�������£�����26λ��������Ա����Ϊ���ϻ��˵�����ͨ��ȤͬȤͶ�ʼ�ӳֹɡ�

�����������Ϲ�Ȩת�ò�������Ȩ����ƽ̨ȤͬȤͶ�ʳ��еĹ�˾�ɷݱ���Ϊ0.45%��

�����������һ�ι�Ȩ���ײο���16.58��Ԫ��ֵ�����㣬��Ȩ�����Ĺ�ֵ�ܶ�ߴ�746��Ԫ��ƽ��ÿ�˱������ɷݹ�ֵ�ﵽ��28��Ԫ���ҡ�

�������ݴ�ҵ�����������������250%���ҵ�ƽ���Ƿ������㣬Ȥ˯�Ƽ����˾���Ȩ������ֵ���ﵽ98��Ԫ���ҡ�

�����ܽ�

���������ǹɶ����������Ƶļӳ��£�Ȥ˯�Ƽ���“��������”�������ռ�ʮ�ֿ��ڣ��ھ����ҵ�г��ռ�Ľ����£�Ȥ˯�Ƽ�δ���������ռ便���ж��?������Ŀ�Դ���

��������: