|

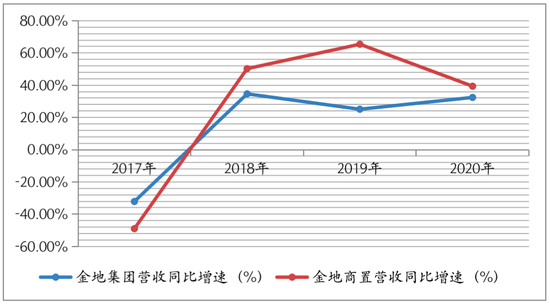

ЁЁЁЁЪ§ОнЯдЪОЃЌ2017ФъжС2019ФъЃЌН№ЕиМЏЭХгЊЪеЫфгЩ376.62вкдЊХЪЩ§жС634.20вкдЊЃЌЕЋЭЌБШБфЖЏЗљЖШЗжБ№ЮЊ-32.15%ЁЂ34.62%ЁЂ25.09%ЃЛЙщФИОЛРћШѓдђгЩ68.43вкдЊЩ§жС100.75вкдЊЃЌЭЌБШдіЗљЮЊ8.61%ЁЂ18.35%ЁЂ24.41%ЁЃ

ЁЁЁЁЗДЙлН№ЕиЩЬжУЃЌПЩвдЗЂЯжЃЌ2017ФъжС2020ФъН№ЕиЩЬжУЕФЪеШыгЩ47.11вкдЊдіжС163.22вкдЊЃЌГ§СЫ2017ФъЭЌБШЯТНЕНќ49%ЭтЃЌСэШ§ИіФъЖШЪеШыдіЫйЗжБ№дк50.27%ЁЂ65.42%ЁЂ39.38%ЃЛЖјЙЋЫОГжгаШЫгІеМвчРћдђгЩ16.44вкдЊдіжС43.55вкдЊЃЌЭЌБШдіЗљЮЊ20.27%ЁЂ37.06%ЁЂ68.68%ЁЂ14.60%ЁЃ

ЁЁЁЁДгЩЯЪіЪ§ОнПЩвдПДГіЃЌзд2018ФъвдРДЃЌН№ЕиЩЬжУЕФвЕМЈВЛНізпГіГжајХЪЩ§ЬЌЪЦЃЌЧвдіЫйОљИпгкН№ЕиМЏЭХЁЃЦфжаЃЌвЕМЈдіГЄНЯПьЕФвЛФъЃЌМД2019ФъН№ЕиЩЬжУЪеШыМАЙщФИОЛРћШѓдіЫйИпГіФИЙЋЫОЫФЪЎЖрИіАйЗжЕуЁЃ

ЁЁЁЁНижС2020Фъ12дТ31ШеЃЌН№ЕиМЏЭХЁЂН№ЕиЩЬжУећЬхУЋРћТЪЗжБ№ЮЊ32.86%ЁЂ42%ЃЌОЛзЪВњЪевцТЪЃЈЬЏБЁЃЉдђЮЊ18.09%ЁЂ23.05%ЃЌвВУїЯдЯдЪОГіКѓепгХгкЧАепЁЃ

ЁЁЁЁН№ЕиМЏЭХгыН№ЕиЩЬжУНќМИФъгЊЪеЭЌБШдіЫй

Ъ§ОнРДдДЃКЙЋЫОФъБЈ

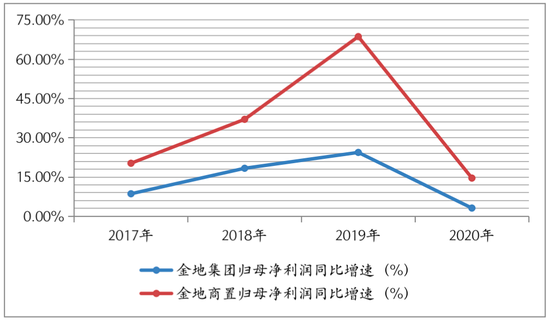

ЁЁЁЁН№ЕиМЏЭХгыН№ЕиЩЬжУНќМИФъЙщФИОЛРћШѓЭЌБШдіЫй

Ъ§ОнРДдДЃКЙЋЫОФъБЈ

ЁЁЁЁгаЯЂИКеЎЩЯЩ§19.25%

ЁЁЁЁДгИКеЎЖЫРДПДЃЌНижС2020ФъФЉЃЌН№ЕиМЏЭХдЄЪеПюЯюЁЂКЯЭЌИКеЎЗжБ№ЮЊ1.87вкдЊЁЂ944.93вкдЊЃЌПлГ§дЄЪееЫПюЁЂКЯЭЌИКеЎКѓЕФзЪВњИКеЎТЪдМЮЊ69.36%ЃЛЦфГжгаЛѕБвзЪН№541.97вкдЊЃЌЖЬЦкНшПюЁЂвЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎЗжБ№ЮЊ27.95вкдЊЁЂ394.84вкдЊЁЃАДДЫМЦЫуЃЌИУЙЋЫОЖЬЦкеЎЮёКЯМЦЮЊ422.79вкдЊЃЌЯжН№ЖЬеЎБШ1.28БЖЃЌвВОЭЪЧЫЕЃЌЦфЦкФЉЛѕБвзЪН№ЩаФмИВИЧЖЬЦкеЎЮёЁЃ

ЁЁЁЁСэЭтЃЌЦфОЛИКеЎТЪЮЊ62.53%ЃЌДгШкзЪМрЙм“Ш§ЕРКьЯп”вЊЧѓРДПДЃЌН№ЕиМЏЭХОљЮДВШЯпЁЃВЛЙ§ЃЌНижС2020ФъФЉЃЌИУЙЋЫОгаЯЂИКеЎКЯМЦЮЊ1130.01вкдЊЃЌНЯ2019ФъЕФ947.58вкдЊЩЯЩ§19.25ИіАйЗжЕуЁЃ

ЁЁЁЁЁЖЭЖзЪЪББЈЁЗбаОПдБзЂвтЕНЃЌНижС2020ФъФЉЃЌН№ЕиМЏЭХЖдЭтЕЃБЃН№ЖюЮЊ89.04вкдЊЃЌЦфжаЖдзгЙЋЫОЕЃБЃгрЖюЮЊ59.14вкдЊЃЌзмЕЃБЃН№ЖюеМЕНЙщФИОЛзЪВњЕФ15.49%ЁЃБЛЕЃБЃЖдЯѓзЪВњИКеЎТЪГЌЙ§70%ЕФеЎЮёЕЃБЃН№ЖюЮЊ85.33вкдЊЃЌеМЕНзмЕЃБЃН№ЖюЕФ95.83%ЁЃетвтЮЖзХЃЌЮДРДШчШєБЛЕЃБЃЖдЯѓГіЯжЮЪЬтЃЌН№ЕиМЏЭХдђашвЊТФааСЌДјд№ШЮЁЃ

ЁЁЁЁГ§СЫСЌДјд№ШЮЕЃБЃЫљДјРДЕФЛђШЛИКеЎЃЌН№ЕиМЏЭХЛЙУцСйвЛЯюЮЅдМељвщЃЌМДЦфзгЙЋЫОжщКЃжёЪЄдАЗПЕиВњгаЯоЙЋЫООЭЖЗУХЧјЩЬзЁгУЕиЯюФПЕФНЈЩшгУЕиЪЙгУШЈГіШУКЯЭЌЙЙГЩПЂЙЄЮЅдМЃЌЖјДЫЫпЫЯХтГЅЩцМАЕФдЄМЦИКеЎЮЊ8000ЭђдЊЁЃ

ЁЁЁЁРДдДЃКЭЖзЪЪББЈ баОПдБЭѕзгЮї ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: Н№ЕиМЏЭХ |