|

ЁЁЁЁЦЕЪеЮЪбЏКЏЁЂЙизЂКЏ

ЁЁЁЁНќМИФъЃЌХЗЗЦЙтдјвђвЕМЈ“БЌРз”ЁЂОгЊЕШЮЪЬтЦЕЦЕЪеЕНЩюНЛЫљЙизЂКЏЁЂЮЪбЏКЏЁЃЁЖЭЖзЪЪББЈЁЗбаОПдБзЂвтЕНЃЌЧАЮФЫљЪіЕФвЕМЈЭЛБфвбВЛЪЧХЗЗЦЙтЕквЛДЮЯШдЄЯВКѓБЈгЧЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌХЗЗЦЙтдјгк2019Фъ1дТХћТЖ2018ФъФъЖШвЕМЈПьБЈЁЃЙЋИцЯдЪОЃЌФъФкЕУвцгкЙтбЇвЕЮёЕФбИЫйдіГЄвдМАИпЖЫВњЦЗГіЛѕеМБШЬсЩ§ЃЌХЗЗЦЙтдЄМЦЦф2018ФъШЋФъЙщФИОЛРћШѓНЯЩЯвЛФъЭЌЦкдіГЄ123.64%жС18.39вкдЊЁЃ

ЁЁЁЁЖјОЭдкЪаГЁЖдИУЙЋЫОгЏРћФмСІИјгшРжЙлдЄЦкЪБЃЌШ§ИідТКѓМД2019Фъ4дТЕзЃЌХЗЗЦЙтЗЂВМ2018ФъЖШвЕМЈПьБЈаое§ЙЋИцГЦЃЌИљОнЛсМЦЪІЪТЮёЫљЕФЩѓМЦЕїећЪТЯюЃЌОЙЋЫОШЗШЯВЂЖдВЦЮёБЈБэНјааЕїећЃЌЙщФИОЛРћШѓЮЊ-5.19вкдЊЃЌНЯЩЯФъЭЌЦкжшНЕ163.10%ЁЃ

ЁЁЁЁЧАКѓСНДЮХћТЖЕФЙщФИОЛРћШѓжЎМфВюЖюИпДя23.58вкдЊЃЌЮЊКЮЛсГіЯжШчДЫДѓЕФБфЛЏЃПХЗЗЦЙтНЋдвђЙщНсЮЊМЦЬсДцЛѕЕјМлзМБИЕШЫљжТЁЃ

ЁЁЁЁОнДЫЃЌЩюНЛЫљврЯђХЗЗЦЙтЯТЗЂЙизЂКЏЃЌвЊЧѓЦфОЭ2018ФъДцЛѕМѕжЕКЭГЩБОНсЫуВювьЃЌвдМА2019ФъвЛМОЖШДцЛѕГіЯжМѕжЕЕФдвђЕШЮЪЬтНјааЯъЯИЫЕУїЁЃ

ЁЁЁЁХЗЗЦЙтдкЛиИДКЏжаНтЪЭГЦЃЌгЩгкЙЋЫОдкПЭЛЇеўВпКЭВњЦЗзМБИЩЯЦЋГЌЧАЃЌЖјМЏЭХзмВПЖдвЕЮёЕЅдЊВЩЙКЁЂЩњВњЁЂВжДЂЕШЛЗНкМЦЛЎЙмРэЙЄзїМрПиВЛзуЃЌЯрЙидВФСЯЕФБИЛѕКЭВњГЩЦЗЕФПтДцдк2018ФъПьЫйдіМгЃЌЕМжТПтДцбЙСІдіДѓЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌзд2019Фъ4дТЕзвђвЕМЈЭЛБфЪеЕНЙизЂКЏвдРДЃЌНижС2021Фъ4дТ19ШеЃЌХЗЗЦЙтвбЪеЕНСљЗтЙизЂКЏЛђЮЪбЏКЏЁЃЖјЦфжаЩцМАЕФЮЪЬтвВКИЧЖрЗНУцЃЌШч2019ФъЪеЕНЕФФъБЈЮЪбЏКЏжївЊОлНЙгкЙЋЫОЕФОгЊЮЪЬтЃЌАќРЈЖЬеЎЙцФЃНЯДѓЁЂвРРЕДѓПЭЛЇЕШЃЌЦфЫћЙизЂКЏдђНЋНЙЕуЗХдкИУЙЋЫО“2019ФъАыФъБЈвЕМЈДѓЗљЯТЛЌЕФдвђЁЂЪЧЗёМАЪБТФаааХЯЂХћТЖвхЮё”ЃЌвдМАЦф“ФтГяЛЎПижЦШЈБфИќЪТЯюЩъЧыЙЩЦБЭЃХЦ”ЯрЙиЪТЯюЕШЁЃжСгк2021Фъ3дТжабЎЪеЕНЕФЙизЂКЏЁЃдђгыИУЙЋЫООГЭтЬиЖЈПЭЛЇЭЛШЛжежЙКЯзїЪТМўгаЙиЁЃ

ЁЁЁЁЛЙашвЊзЂвтЕФЪЧЃЌзд2018ФъвЕМЈБфСГКѓЃЌХЗЗЦЙт2019ФъЕФгЊЪеОЛРћШѓЫфОљЪЕЯжЩЯеЧЃЌЕЋЦфЭЌЦкЯњЪлУЋРћТЪНіга9.87%ЃЌНЯЩЯвЛФъЫѕЫЎ2.45ИіАйЗжЕуЃЌДДЯТ2010ФъЩЯЪавдРДзюЕЭМЧТМЁЃ

ЁЁЁЁДгЦфЫћЙиМќВЦЮёжИБъРДПДЃЌзд2010ФъЩЯЪаКѓЃЌХЗЗЦЙтгІЪееЫПюМАДцЛѕврЫЋЫЋГЪЯжГіХЪЩ§ЧїЪЦЁЃЦфжаЃЌгІЪееЫПюгЩ2010ФъЕФ1.58вкдЊЩЯЩ§жС2019ФъЕФ99.67вкдЊЃЌОХФъЪБМфдіГЄНќАйвкдЊЁЃЭЌЦкДцЛѕвВгЩ2010ФъЕФ1.65вкдЊЩ§жС2019ФъЕФ72.69вкдЊЁЃЪБжС2020ФъЧАШ§МОЖШЃЌХЗЗЦЙтгІЪееЫПюМАДцЛѕЗжБ№ДяЕН91.10вкдЊКЭ62.54вкдЊЁЃ

ЁЁЁЁДЫЭтЃЌХЗЗЦЙтЕФзЪВњИКеЎТЪвВДѓЗљЩЯеЧЁЃГ§2010ФъЕЭжС28.32%вдЭтЃЌДЫКѓМИФъРяЃЌИУЙЋЫОзЪВњИКеЎТЪОљИпгк55%ЁЃНјШы2017ФъКѓЃЌИУЪ§жЕНјвЛВНХЪЩ§жС70%вдЩЯЁЃ

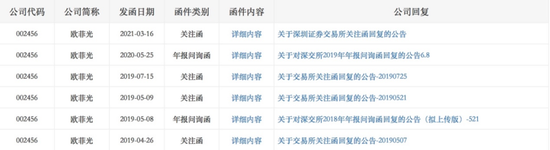

ЁЁЁЁХЗЗЦЙтНќФъЪеЕНЕФЙизЂКЏЁЂЮЪбЏКЏЧщПі

зЪСЯРДдДЃКЩюНЛЫљЙйЭј

РДдДЃКЭЖзЪЪББЈ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ХЗЗЦЙт |