|

����Ӫҵ����ͬ���»�40.65%����ĸ�������»�41.46%�����¹�����2020�걨������ʾ����Ԫ��Ʒ����ҵ������¬�����Ѿ�����Ԫ��Ʒ����3��������������Ӫ�պ;�����˫˫�»���

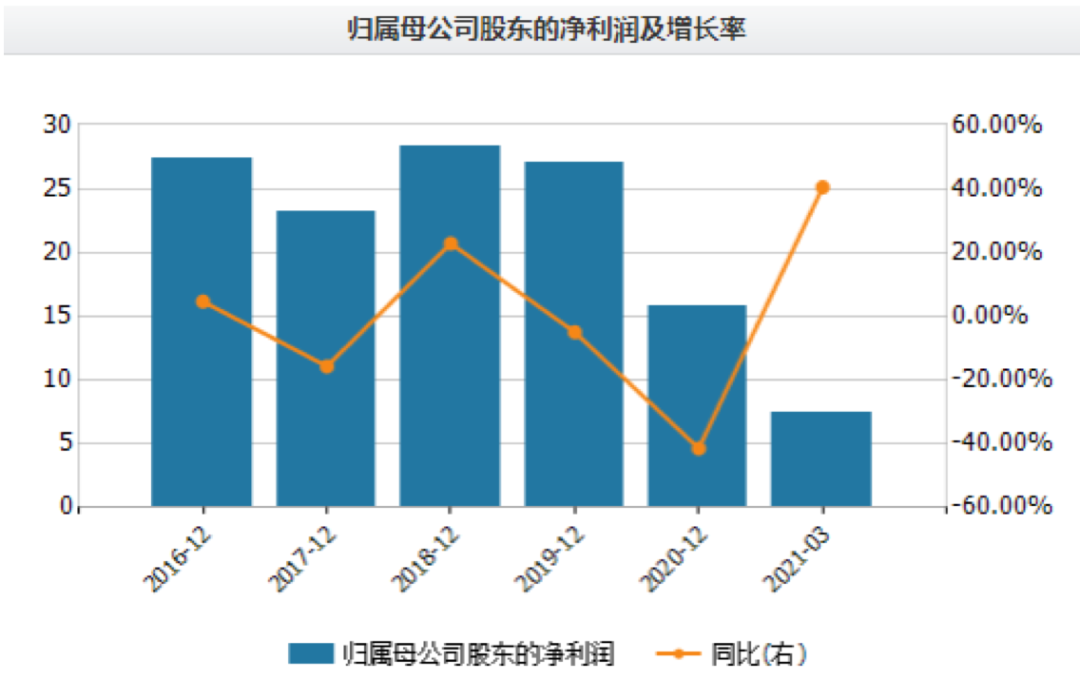

����Ӫ�պ;��������������»�

������Ԫ��Ʒ����ֲ����Ʒ��ҵ�е�һƥ��������������������һ�ɺ������ȳ�����Ԫ��Ʒ��2018�����½�Ͻ���������78.72Ԫ/�ɵķ��м۴��»�������¹ɼ�¼��Ԫ��Ʒ��������������113.37Ԫ/�ɣ�ӭ����˾��չ�еĸ߹�ʱ�̡�

����Ȼ���������ȥ�ˣ���Ԫ��Ʒ������ȴһ�ղ���һ�գ�Ӫ�պ;���������»���Զû��������ʱ�ķ�⡣

�������е��꣬��Ԫ��ƷӪ��81.44��Ԫ����ĸ������28.37��Ԫ��2019��Ӫ���»�8.41%��74.59��Ԫ����ĸ�������»�4.99%��26.95��Ԫ��

����2020�꣬��Ԫ��ƷӪ�ս�һ���½�40.65%��44.27��Ԫ����ĸ�������»�41.46%��15.78��Ԫ����Ҫ��ԭ���Ǵ���ǰ�ü�����״����������ɹ�˾�г������½���

����������Ʒ��Ҫ����������������ʹ��ڣ��������������ڴ���ǰ45��������Ϊ���У������ڵľ���ʱ��������ͬ���ᵼ�´������������ڸ���ȵķֲ���ͬ������Ӱ�����ȵ���������;���������2020��Ĵ���1��25�ձ�2019��Ĵ���2��5����ǰ11�죬��ˣ�2019�괺�������������뷴ӳ��2019��Ľ϶࣬��ʹ��������������ͬ���½���

�����۲���������Ϊ��˾��Ʒ����Ҫ���ѳ������������ڣ�������״��������Ӱ�죬������������ȡ���˾۲ͺ������ѣ����¹�˾��Ʒ�г������½�����ʹ2020����������ͬ���½���

����ֵ��ע����ǣ��ھ�����2020��ĵ�֮����Ԫ��Ʒһ����ҵ����ů��������ʾ����Ԫ��Ʒһ����ʵ��Ӫҵ����23.37��Ԫ��ͬ������75.04%��ʵ�ֹ�ĸ������7.39��Ԫ��ͬ������40.42%��

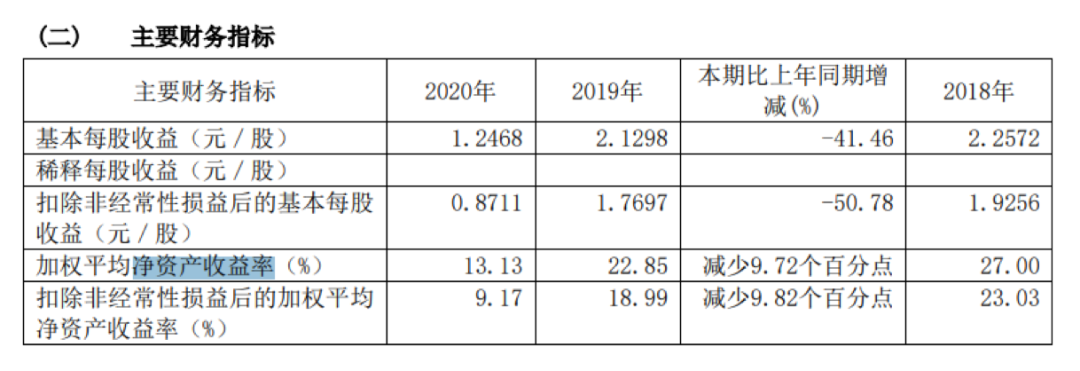

������Ӫ�պ������»����Ӧ���Ǿ��ʲ�������ͬ���»���2018-2020�꣬��Ԫ��Ʒ��Ȩ���ʲ������ʴ�27%һ·�»���13.13%��

��������������Ʒ��Ʒ�ƹ㷦��

����������Ԫ��Ʒ���ܶ������߿�����ȫ��֪���������֮�£��������ҵ�Ʒ����֪�ȷ������ߡ�“�������ԣ������������”����������Ĺ��������������ġ�

����ʵ���ϣ��ij��������⣬��˾��Ʒ�ṹ�л�����ֲ�ﵰ�����Ϻ��ҷ����顢���ҿ����顢���Ҵ���ͺ�������¶�ȣ���������������Ԫ�����ƹ㣬����Ȼû������̫���ˮ����

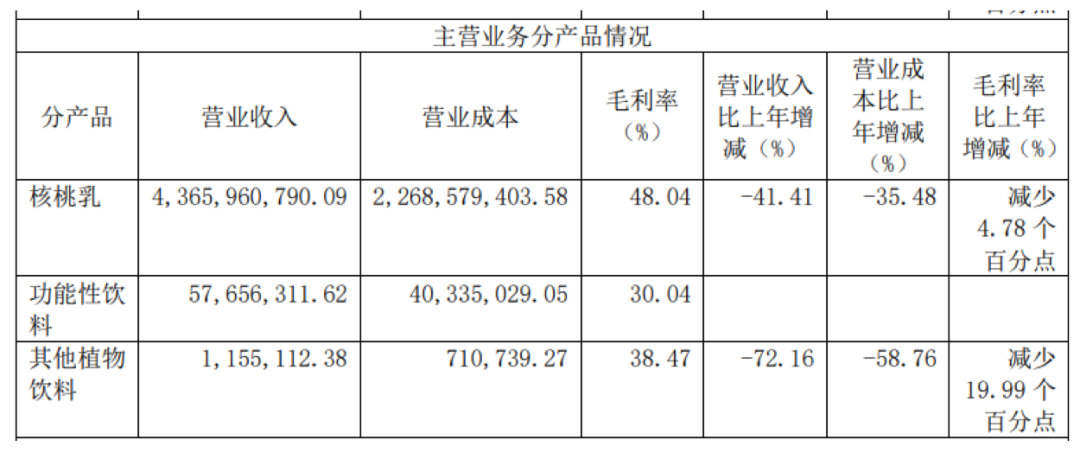

�����Դ���20����������Ԫ��Ʒһֱ���ٲ�Ʒ��һ�����š���44.27��Ԫ��Ӫ���У�������Ӫ�ոߴ�43.66��Ԫ��ռ��98.6%��2019�꣬������ռ����Ӫ�յı���Ҳ�ߴ�99%��

�����ں�����ս����г�ʱ����Ʒ�г�������û��ô���ң��ּ��������Ը�������������������������������ۿ�������������Ԫ��Ʒ�����˼�������ӡ�

���������ž�Ʒ���࣬����������������ڣ���2015���������������������������»���ë���½���2020�꣬������ë�����½�4.78���ٷֵ���48.04%��

��������3��28�գ���Ԫ��Ʒ�Ƴ��������ҵĸ߶���Ʒ2430�����������Ȼ��������������

������Ԫ��Ʒ�ƣ�2021�꽫�ڸ��Ի��������������Ѵ��£����Ͻ��в�Ʒ����������ȫ�沼���²�Ʒ����Ʒ�ࡢ��Ʒ�ƣ�ʵ����һ�ֵ�������ͬʱ������������������ϵ����Ʒ��������Ѷ�Ԫ�����������Ƴ����ֿ�ζ�����Զ��ְ�װ��ʽ����Ӧ�����߲�ͬ��������������������Ҳ�Ʒ�������ܡ�

������Դ�������ƾ� ����|��ի

��������: ��Ԫ��Ʒ |