ЁЁЁЁЮЊСЫЛЙеЎЃЌИЕОќАбФмжЪбКЕФЖМжЪбКСЫЃЌЕЋаТЛЊСЊПиЙЩгаЯоЙЋЫО(МђГЦ“аТЛЊСЊПиЙЩ”)ЕФеЎЮёЮЪЬтЛЙЪЧЯёбЉЧђвЛбљдНЙідНДѓЁЃ

ЁЁЁЁеЎЮёЮЅдМЃЌИќЯё“гАзг”вЛбљНєЫцаТЛЊСЊПиЙЩЁЃ

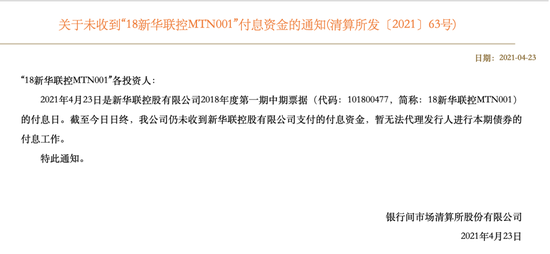

ЁЁЁЁОнЩЯЧхЫљХћТЖЃЌЛЊСЊПиЙЩгаЯоЙЋЫО2018ФъЖШЕквЛЦкжаЦкЦБОн(ДњТы:101800477ЃЌМђГЦ:18аТЛЊСЊПиMTN001)гІгк 2021Фъ4дТ23ШежЇИЖФъРћЁЃНижСЕНЦкЖвИЖШежеЃЌаТЛЊСЊПиЙЩЮДФмАДеедМЖЈГяДызуЖюИЖЯЂзЪН№ЃЌБОЦкжаЦБВЛФмАДЦкзуЖюЖвИЖЃЌвбЙЙГЩЪЕжЪадЮЅдМЁЃ

ЁЁЁЁОнЯЄЃЌ“18аТЛЊСЊПиMTN001”ЗЂаазмЖю5вкдЊЃЌЦБУцРћТЪ8%ЃЌАДдМЖЈЃЌаТЛЊСЊПиЙЩашвЊдк2020Фъ4дТ23ШежЇИЖ4000ЭђдЊЕФРћЯЂЁЃ

ЁЁЁЁзЪВњЧЇвкЙцФЃЕФаТЛЊСЊПиЙЩОЙгІИЖВЛСЫ5вкеЎЮёЕФРћЯЂЃЌ“аТЛЊСЊЯЕ”ЕФеЎЮёЮЃЛњдйДЮЩ§МЖЁЃ

ЁЁЁЁеЎЮё“РћЙіРћ”

ЁЁЁЁОнРжОгВЦОЭГМЦЃЌ2021ФъвдРДЃЌаТЛЊСЊПиЙЩ21ДЮБЛСаЮЊБЛжДааШЫЁЃ

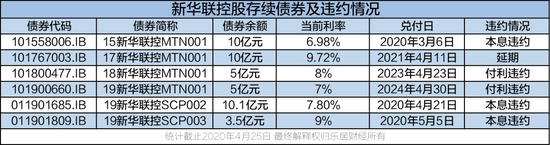

ЁЁЁЁНёФъ4дТ9ШеЃЌаТЛЊСЊПиЙЩЗЂВМСЫЁЖаТЛЊСЊПиЙЩгаЯоЙЋЫОЙигкВЛааЪЙ2017ФъЖШЕквЛЦкжаЦкЦБОнЪъЛиШЈМАЦБУцРћТЪжижУВЂЕнбгжЇИЖРћЯЂЕФЙЋИцЁЗЃЌ“ОіЖЈНЋБОДЮжаЦкЦБОнгк2021Фъ4дТ11ШегІИЖЕФ10,303.2ЭђдЊРћЯЂНјааЕнбгжЇИЖЁЃ”ОнЯЄЃЌ“17аТЛЊСЊПиMTN001”ЗЂаазмЖю10вкдЊЃЌеЎШЏЦкЯоЮЊ3+NЃЌГѕЪМЛљзМРћТЪ3.04%ЃЌЕБЧАЦБУцРћТЪ9.72%ЁЃ

ЁЁЁЁФПЧАЃЌаТЛЊСЊПиЙЩЪжЮе6жЛеЎШЏЃЌЦфжа5жЛвбОЮЅдМЁЃ

ЁЁЁЁОнВЛЭъШЋЭГМЦЃЌаТЛЊСЊПиЙЩдк2020ФъФквбгаЫФБЪеЎШЏЮЅдМЁЃ

ЁЁЁЁ2020Фъ3дТ6ШеЃЌ“15аТЛЊСЊПиMTN001”ЕНЦкЮДФмзуЖюЖвИЖБОЯЂН№Жю10.698вкдЊЃЌаТЛЊСЊПиЙЩФъФкЪзДЮЪЕжЪЮЅдМЁЃ

ЁЁЁЁИУБЪеЎШЏЕФЮЅдМДЅЗЂСЫ“19аТЛЊСЊПиSCP002”“19аТЛЊСЊПиSCP003”зЪШЏЕФНЛВцБЃЛЄЬѕПюЃЌетСНБЪГЌЖЬЦкШкзЪШЏОљЮДФмШчЦкзуЖюЖвИЖЃЌгІГЅИЖБОЯЂН№ЖюЗжБ№ЮЊ10.68вкдЊЁЂ3.73вкдЊЁЃ

ЁЁЁЁ2020Фъ11дТ2ШеЃЌаТЛЊСЊПиЙЩдйДЮЮЅдМЃЌ“19аТЛЊСЊПиMTN001”ЕНЦкЮДФмзуЖюЖвИЖЁЃ

ЁЁЁЁ2020ФъЃЌаТЛЊСЊПиЙЩЫФДЮДЅМАеЎШЏЮЅдМзмЖюГЌЙ§28вкдЊЃЌаТЛЊСЊПиЙЩБЛСаЮЊРњЪЗБЛжДааШЫ35ДЮЃЌБЛжДаазмН№ЖюИпДядМ72вкдЊЃЌЦфЪЕМЪПижЦШЫИЕОќБЛЯожЦИпЯћЗб5ДЮЁЃ

ЁЁЁЁСЌајЮЅдМЃЌВЛЕЅЕЅЪЧаХгУгАЯьЃЌЛЙЛсдьГЩдйШкзЪЪмзшЃЌЮЅдМЗчЯеНјвЛВНдіДѓЁЃ

ЁЁЁЁЙЩЗнБЛЖГНс

ЁЁЁЁгыеЎЮёЮЅдМвЛЦ№ВјзХаТЛЊСЊПиЙЩЕФЛЙгаЙЩЗнБЛЖГНсЁЃ

ЁЁЁЁЮЊЛКНтаТЛЊСЊПиЙЩЕФеЎЮёбЙСІЃЌИЕОќвЛБпЭЈЙ§МѕГжКЭЧхВжЦфЫћЙЋЫОЙЩЗнЬзЯжЃЌвЛБпНЋЪжжаГжгаЕФЙЩЗнФУШЅжЪбКЁЃ

ЁЁЁЁ2020Фъ4дТЃЌаТЛЊСЊПиЙЩЪзДЮвђЙЋЫОСїЖЏзЪН№НєеХЁЂЖрЯюеЎЮёЮЅдМЕМжТЦфЫљГжгаЕФ100%аТЛЊСЊЃЈ000620.SHЃЉЙЩЗнБЛЖГНсЁЃ

ЁЁЁЁ2021Фъ1дТ4ШеЃЌаТЛЊСЊЗЂВМЙЋИцЃЌГЦПиЙЩЙЩЖЋаТЛЊСЊПиЙЩЫљГжгаЕФШЋВПЙЩЗнБЛЫОЗЈТжКђЖГНсЃЌБЛЖГНсЕФЙЩЗндМЮЊ11.6вкЙЩЃЌеМЙЋЫОзмЙЩБОЕФ61.17%ЁЃ

ЁЁЁЁОнРжОгВЦОЭГМЦЃЌ2020ФъжСНёЃЌаТЛЊСЊТНајЗЂВМСЫ6ДЮЙигкЙЋЫОЙЩЗнБЛЖГНсЕФЙЋИцЃЌФкШнОљЮЊаТЛЊСЊПиЙЩЫљГжгаЕФШЋВПаТЛЊСЊЙЩЗнБЛЖГНсЛђТжКѓЖГНсЁЃ

ЁЁЁЁВЛНіШчДЫЃЌаТЛЊСЊПиЙЩГжгаЕФЦфЫќAЙЩЙЋЫОЃЌШчББОЉвјааЁЂКъДяЙЩЗнЁЂШќТжТжЬЅЁЂПЦДяНрФмЕШЩЯЪаЙЋЫОЙЩШЈЯрМЬБЛЫОЗЈЖГНсЁЂТжКђЖГНсЃЌзмЪажЕГЌАйвкЁЃ

ЁЁЁЁ2021Фъ4дТ7ШеЃЌШќТжТжЬЅ(601058.SH)ЗЂВМЙЋИцЃЌЙЋЫОЪеЕНЩЯКЃЪаБІЩНЧјШЫУёЗЈдКМФРДЕФЁЖЩЯКЃЪаБІЩНЧјШЫУёЗЈдКЙЋИцЁЗЃЌвђеЎЮёОРЗзЃЌГжЙЩ5%вдЩЯЙЩЖЋаТЛЊСЊПиЙЩЫљГжгаЕФЙЋЫО3500ЭђЙЩЙЩЗнНЋБЛЫОЗЈХФТєЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: аТЛЊСЊ