����4��21�գ� ��ֻ�����ɷ�����˾���³�“��ֻ����”������2021��һ�������������ڹ�˾ʵ��Ӫҵ����36.71��Ԫ��ͬ������7.58%��ͬ��ʵ�ֹ�ĸ������3.15��Ԫ��ͬ�ȴ���67.57%����ʵ�ϣ����֮�ߵ�����ֻ�DZ�����������Ҫԭ���������2019��1���ȵ�2.96��Ԫ�Ĺ�ĸ��������ֻ�������������������ƽ������Լ3%��ʵ��̸���ϸ�������

�������⣬����ħ���������۵�������ʾ��3�·ݵ����������Dzҵ��ģ�������������������ҵ������������Ҫ�������¿��ص����������ĸ�ë������������ֻ������Ʒ�������ν�������ǢǢʳƷ�����������ڵ�����ʳƷ���̶������������������ϵĻ������µ������ʸߡ��ھ������������ң����µ������ʲ�֪������ά�ֵ���ʱ�ء�

����������Ե�ڵͻ��� �������۲�����

�����������ϵ�����ʳƷ��˵��2020������������Ӱ����������ģ���һ�������ڼ�������ѳ������٣�������Ϲ�������ʳƷ���������ӣ�������������鵼�µ����Ӫҵ�ɱ��������������¾������ѹ��

����2020��1���ȣ���ֻ�����Ӫ�մﵽ34.12��Ԫ��ͬ������19%�����ܱȲ���ǰЩ��Ĺ⾰����Ҳ�ǽ�������ߵ����٣��˺������»�����ͬ�ڵ�����ȴͬ���»�24.58%��

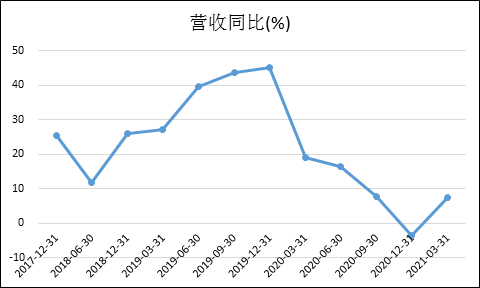

������ˣ����������֮����������ֻ��������Ӫ�պ��������ٱ��ܸ��ӹ��ʡ�һ���ȣ�Ӫ��36.71��Ԫ��ͬ������7.58%��ͬ��ʵ�ֹ�ĸ������3.15��Ԫ��ͬ�ȴ���67.57%�������1����Ӫ����������ֻ�����������������ˮƽ��˵����ֻ���������������������������ߵ�����ֻ�DZ�����������Ҫԭ���������2019��1���ȵ�2.96��Ԫ�Ĺ�ĸ��������ֻ�������������������ƽ������Լ3%��ʵ��̸���ϸ�������

�������⣬��Ϊ�������ϵ�Ʒ�ƣ������������ݶ�����ֻ������˵������Ҫ��ħ��3�����ݣ���ֻ�������۶�3.0��Ԫ��ͬ���½�44.5%����������ͬ���½�47.8%��

����ֵ��ע����ǣ����ݻ���ʾ��ͬ�аٲ�ζ���۶��2.6��Ԫ��ͬ���½� 9.3%����������ͬ�ȼ���4.9%����Ʒ�������۶��2.2��Ԫ��ͬ�Ƚ�9.8%����������ͬ�ȼ���22.4%��

���������������������ݽߣ���������ʳ��ͷ��ս����������յ������¡����ϸ������������������ֻ�������ԣ�Ҳת��Ѱ�Ҹ��ߵ������ʳ�Ϊ�����Ȼ��ѡ��

�����������������Ӵ� �������»�ֻ��ʱ������

������˾һ����������������ʵ�ָ�������������Զ��������ˣ���Ҫԭ���������1����չ�������������ϵ�һ���������Ƚ��ͣ�����Ȩ��������������Ͷ�Ÿ��Ӿ۽���������������������

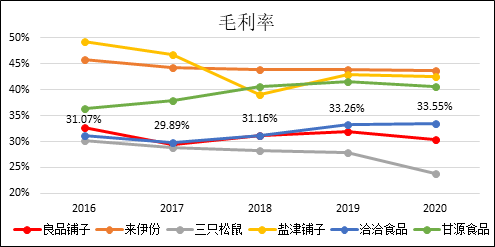

������ʵ�ϣ����繫�����ԣ�������ʳƷ������������������������������Ʒ������������Ҫ���ߡ��Ӽ�����Ҫ��ӯ��ָ����������2016�������������ϵ���ֻ������ë����ˮƽ���ڵ��ˮƽ����2020�������ٶ��»���23.9%�����ͬ�кü�����λ��ͬ������ռ�Ȳ��͵���Ʒ���ӵ�ë��Ҳ�ǽ�������ֻ����

�����������ʷ��棬��Ʒ����ͬ�����ڽϵ�һ������������5%���µ�ˮƽ����ֻ������ͣ�����ԴʳƷ��ǢǢʳƷ���ν����Ӵ������Բ�ࡣ�����棬��ֻ����ƽ���ߴ�20%�����۷����ʳ�Ϊ���µ������ʵ���Ҫ���ء�

������������������˷�Ǯ����ֻ������2019�꿪ʼ̽�������г���2020������Ӫ�ꡢ���˵�Ļ����ϼ��������·���������ͨ��KA�ͱ��������Ʒ��ר�����ۡ�2020��ĩ��������ֱӪͶʳ��171�ң�����С��872�ң�һ��������С������103�ң�Ŀǰ����ҵ��Ӫ��ռ����������33.37%��

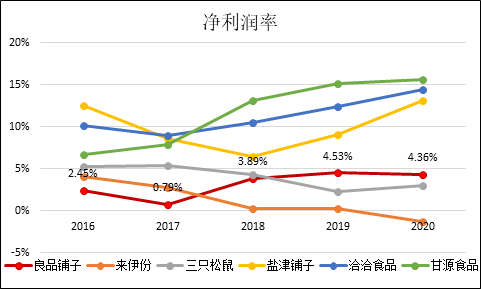

����������ʾ��һ������ֻ�����ë����31.39%��ͬ������4.24���ٷֵ㣬������8.58%��ͬ������3.07���ٷֵ㡣תս���º���ֻ�����ӯ�����������ڽ���1���ȿ�ʼ�������ơ�

����������������Ʒ���������ľ����������ҡ���±ζ����ͷ��ζ�����ϻ����ܺ�Ѽ�����������������ھ���������ҵ����Ӳ����ù�����ζʳƷҵ����Ȼ�ٴ�λ����λ����ȴ�������������������״��»����ܺ�Ѽ������������Ӫ�ա�����˫�»����������ϻͷ��������⣬һ��������Ӫ����ܺ�ѼҲ�ڿ���������Ӫ�������ϻ�Ҳ����ٿ������г�����ζ���Ѳ�����һ�Ҷ�����棬���ٵľ���ѹ�����ԼӴ�

�������컯�ij�־��� �ʱ��ѿ�ʼ�˳�

������ǰ������ʱ��������������ƻ�������Ʒ���Ӳ�����2406��ɡ����ֵ�ԭ���������ʽ�������ʱ���Ǽƻ���2021��3��4����8��26��ͨ�����о��۷�ʽ�����ڽ���Э��ת�÷�ʽ���֡�

��������ʱ������������ˣ�������������ԭ��������ʳ��ҵ��ͷ���������ղ������������ȥ��ǰ�����ȣ���ֻ����ʵ��Ӫ��ͬ��+7.7%��������ͬ���»�10.62%��������Ӫ��ͬ��+2.9%��������3758.7��Ԫ��ͬ���»�349.46%����Ʒ����ȫ���Ӫ�պ���������Ҳ����»����������к�ɱ������Ե�ʣ���Ʒ���ӵļ�ȨROE��27.3%�轵��18.18%��

������ʳ��һ��ҵ����Ҫ���Ǹ����δ��������Ʒͬ�ʻ����أ�������ճ�Բ��㡣Ŀǰ������ȷ�ж�˭����ͷ�����ڳ�־����������оͰ����۸�ս��

������Դ�����˲ƾ� ��ͷ��ʳ Ф��

��������: