值得一提的是,公司其他货币资金余额为4.6亿元,其他货币资金为开具票据、保函、信用证等所支付的保证金及由于诉讼冻结的资金。被监管要求补充披露截至回函日相关银行账户因诉讼被冻结的具体情况,包括但不限于开户账户银行名称、账户类型、用途、被冻结单位名称、被冻结金额、被冻结日期以及具体原因等,并说明被冻结银行账户是否为你公司主要银行账户,是否触及《股票上市规则(2020年修订)》第 13.3 条规定的情形。

再从公司可变现资产应收账款看。报告期末,公司应收款为62.39亿元,占流动资产总额比为26%。

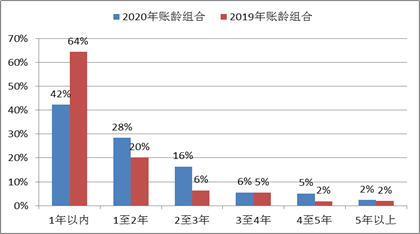

进一步细看公司应收账款账龄变化,其一年以上账龄占比明显提升,这或公司应收款回款存在一定压力。账龄法组合下的应收款,数据显示,2020年一年以内应收款占比为42%,2019年该值为64%;2020年一至两年应收款占比为28%,2019年该值为20%,具体如下图所示:

来源:年报整理

综上,可以看出,一方面,存量资金覆盖短期债务存在较大缺口;另一方面,公司可变现资产回款压力增长。

值得一提的是,2020年财报提及,天沃科技总部和中机电力将全面预算管理为抓手,加强资金管控,加大应收账款、存货和合同资产处置力度。 2021年将在所有企业全面推行全面预算制度。这或说明提升公司流动性或迫在眉睫。

第三大问题:季度毛利率异常波动,收入成本是否配比?

根据鹰眼显示,公司毛利率出现大幅下降。2020年毛利率下降至0.3%,而2018年、2019年该数值分别为14.83%、13.91%。

来源:鹰眼预警

根据历年季度看,公司毛利率出现异常在2020年三季度开始出现异常变动。公司季度毛利率常年维持在10%左右,但2020年第三季度毛利率骤降至1%,2020年第四季度出现收入与成本倒挂现象,骤降至-10%。

值得一提的是,2018年、2019年同期季度毛利率未出现如此大幅波动情形。

注:单季度毛利率

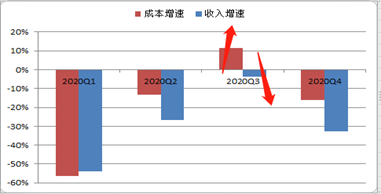

我们分季度看公司收入与成本配比,2020年第一季度、第二季度收入增速与成本增速趋势趋同,相对匹配,但是2020年第三季度,公司收入增速下滑,但公司成本依然大幅增加。

注:单季度收入成本增速比对

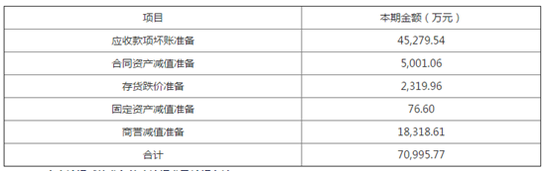

对于亏损,一方面由于公司毛利率出现异常波动造成,另一方面公司对相关资产进行减值造成。公司减值报告显示,公司2020年减值金额超7亿元。

来源:公告

需要指出的是,对于突然异常波动的毛利率,收入成本是否匹配,业绩是否存在人为调节操纵都需要警惕。对于亏损,公司曾给出了以下两点解释:

其一,原预计 2020 年完成收入 89 亿元,由于疫情原因实际完成 34 亿元收入,影响毛利 3.1 亿元。

其二,原在手订单由于疫情影响,上半年停工导致工期延长,工程项目占用资金导致财务费用新增约 0.9 亿元;疫情缓解后,施工成本(如风机价格、吊装费等)大幅度上涨,由于停工时间长,导致复工时修复成本增加等因素,增加当期成本 6.69 亿元;受 2020 年疫情影响公司工程收入应收款项回款延迟导致信用减值损失(含合同资产减值损失)增加约 3.97 亿元。

第四大问题:业务线业绩腰斩商誉减值仅计提9% 减值计提充分性被反复问询

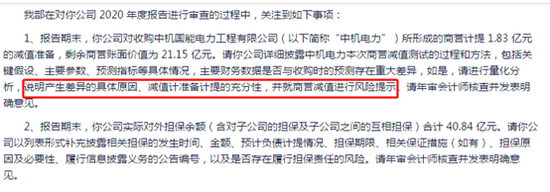

报告期末,天沃科技对收购中机国能电力工程有限公司(以下简称“中机电力”)所形成的商誉计提 1.83 亿元的减值准备,剩余商誉账面价值为 21.15 亿元。公司计提商誉减值比例约占上年商誉余额的9%。

2016 年 12 月,公司完成收购中机电力80%股权重大资产购买事项以来,公司主营业务由非标压力容器制造为主,转变为以电力、新能源工程总包与服务业务为主。

2019 年公司工程业务收入为 67 亿元,在当时时点预测未来工程业务将呈增长趋势,其预计 2020 年完成收入89亿元,但2020年实际完成34亿元,同比下降51%。对此,公司对公司相关商誉进行了减值。

值得一提的是,公司商誉减值后,监管出具关注函质询其经营性亏损原因及商誉计提减值是否充分。2021年2月6日,公司就该减值给予了解释。

公司回复函解释预计减值计提为2亿元左右。公告显示,通过对中机电力商誉资产组历史经营情况、行业和核心竞争能力、假设条件、盈利预测、测试模型和参数选取等进行分析后均处于合理范围,以及鉴于工程施工形势的不确定性,管理层审慎分析,初步测算后预计商誉资产组减值约2亿元。由于相关的减值测试工作仍在进行,最终减值金额需完成减值测试工作并经评估师出具商誉评估报告后确定。最终,年报最终商誉减值计提额与预计额略有下降。

然而,这份回复函似乎并未打消监管疑虑。此次年报问询中,监管又就商誉减值计准备计提的充分性等再次问询。(公司观察/夏虫)

来源:公告

来源:新浪财经 公司观察

共2页 上一页 [1] [2]

搜索更多: 天沃科技