����“���ý����”���Թ�����������ʿ��������“���Ʋ�Ҫ����”�ĵ�����ʵ���ϣ��ھ�ҵ�����ϣ������ĵ���Ҳ���á�

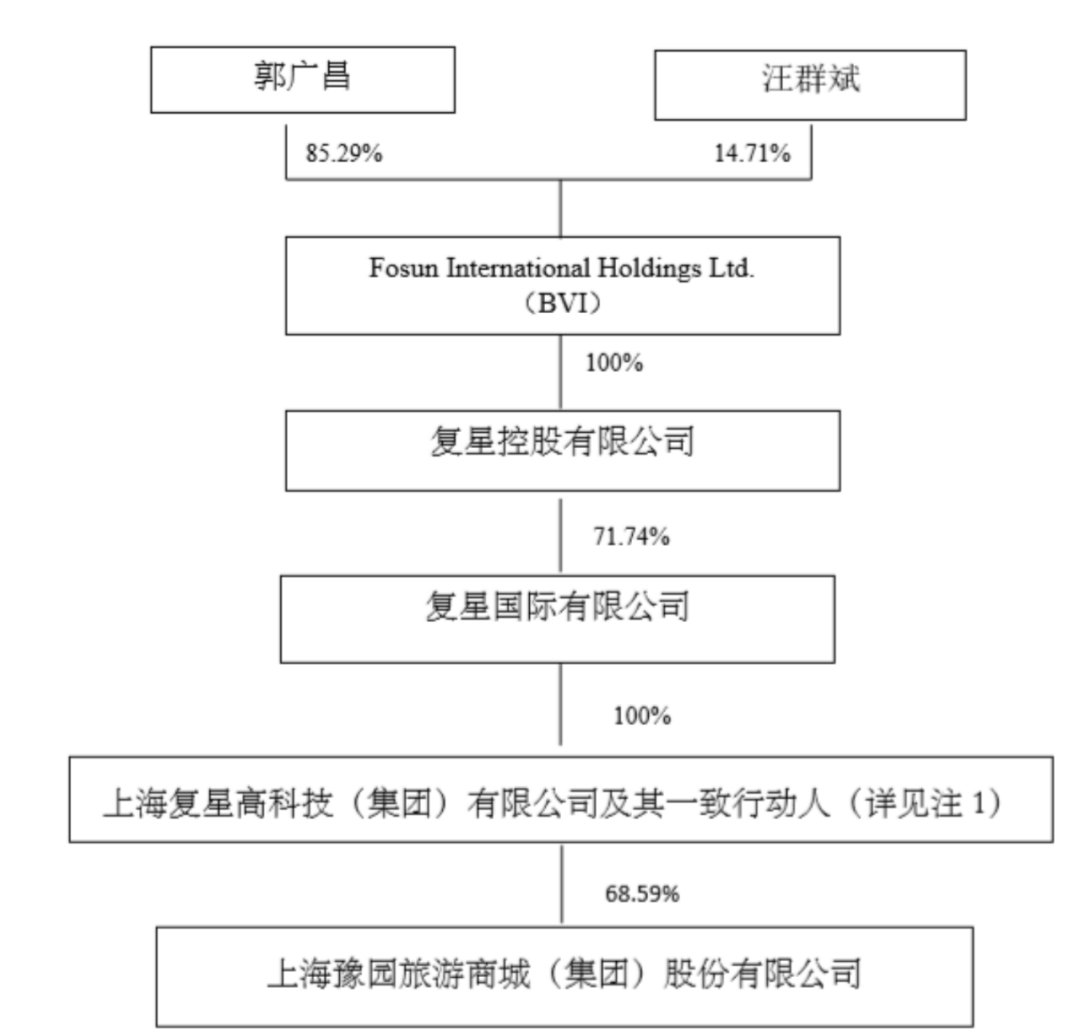

�����Ⱥ���վ�38%��Ȩ��������ü��ţ���þ�ҵ��ɶ���70%��Ȩ“��������”֮��ԥ�ɷ���A���ϵ�Ӱ������ν��“����һ��¥”����Ҳ���д��۵ġ�

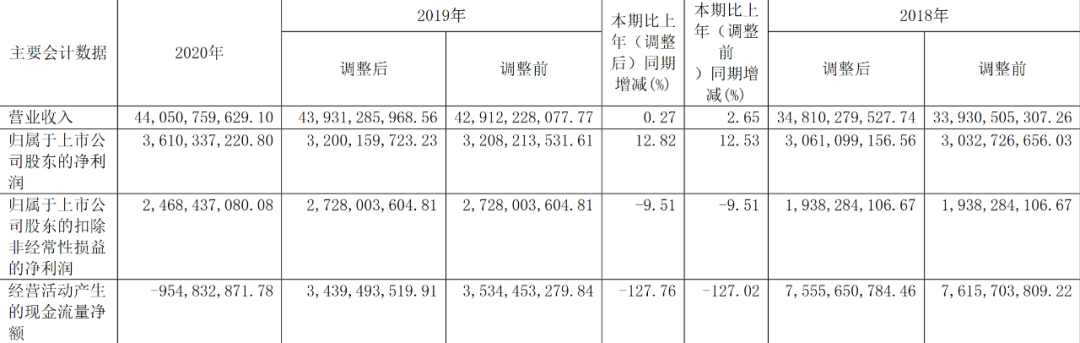

������ǰ�������������ϵ�����ˣ�ʵ�ʿ��Ƶ�ԥ�ɷݹ�����2020����ȱ��棬2020�꣬ԥ�ɷ�ʵ��Ӫҵ����ԼΪ440.51��Ԫ����ȥ��439.31��Ԫ��ȣ���0.27%�����������й�˾�ɶ��ľ�����ԼΪ36.1��Ԫ�������2019��32��Ԫ��������13%���ڡ�

����“��˾��Ӫҵ���漰���鱦ʱ�е�����������ҵ����ҵ������ҵ�����ز���ҵ���������г����̶ȸߡ�����ʮ�ּ��ҵ���ҵ��”ԥ�ɷݷ���ָ����2020�꣬���¹ڷ��������Ӱ�죬����Ʒ���ۡ��ƽ��鱦ʱ�в������ָ���ȥ��ͬ�ھ��в�ͬ�̶��½��������ز���ҵ��ȫ��Ͷ�ʡ��ʽ�λ�����۵���Ҫ���ݾ��нϺñ��֡�

������Ϥ��2018��7�£�ԥ�ɷݵ��ش��ʲ�����ʵʩ��ϣ���������ǰ��ԥ�ɷ���Ҫ�۽��ڿ���ʱ�в�ҵ���γ����鱦ʱ�С��Ļ��������Ļ�ʳ�����Ļ���ҵ������������ҵ���顣

�������������ԥ�ɷݽ��������ʲ������ʱ�в�ҵ��Ⱥ���ϣ����༯�۸��ܣ����������³��в�ҵ�ر�ҵ������Ϊ�����Ʒ����Ϊ��ͥ���ѿ��ֲ�ҵ��Ⱥ�ı�־�Ե��ơ�

������Ȼԥ�ɷݵ�ҵ��“�廨����”������ӵ�����Ұ����й�˾�����ǣ�ԥ�ɷݷ����ʾ��δ������˾�������ƽ���+�ص�˫���ܣ��������ľ��н�ǿ��ҵ��Ӫ�����ͳ��еر����ԵIJ�Ʒ���ٽ������ںϵĻ�ѧ��Ӧ������

����ԥ�ɷ�ִ���ܲü�CFO����ָ������ԥ�ɷ���˵�����ز�ҵ��äĿ���ģ�������֣�ԥ�䳲��Ŀ�Ĵ�ͬ���������ز������̣�ԥ����ս�Բ��֣�ͨ�����ò�Ʒ���첻ͬ�ij��������õسɱ�����ҵ�ӡ���ƷͶ�롢ë�������������ͬ��ҵ���зdz���IJ�ͬ��

�������ǣ�2020�꣬ԥ�ɷݹ��������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�������ҵ����ԼΪ24.68��Ԫ����ȥ��27.28��Ԫ��ȣ�������9%���ϡ�

����������ҵ����ή��֮�⣬����Ͷ���߸е����ǵ��ǣ�2020�꣬ԥ�ɷݾ�Ӫ��������ֽ���������Ϊ�������ǽ������״�Ϊ������2019��34.39��Ԫ��ȣ�������128%���ҡ�

�����Դˣ�ԥ�ɷݷ����ʾ�������ھ�Ӫ��������ֽ���������ͬ�ȼ���43.94��Ԫ��ͬ���½�127.76%����Ҫϵ�������ڻ�ȡ������ҵ��Ŀ��֧�����������ͬ�����ӡ�

����������ʾ��ԥ�ɷ����й���������й�˾֮һ�����ʱ��г��γ������õ��������������ʳɱ���Խϵ͡����������ḻ�����ơ�

�������Ź�˾��Ӫҵ�����������ʲ���ģ���������ڶ�������ʵ�ʾ�Ӫ��չ�У���Ч�γ��˶�������������

����ԥ�ɷݷ���ǿ������˾������չ�������������2020��12��31�գ���˾���ϲ������ھ����������Ҫ�������е����Ŷ��Լ�����567.28��Ԫ����˾�����˹�˾ծȯ������Ʊ�ݡ���������ȯ�ȸ�����ڹ��ߡ�

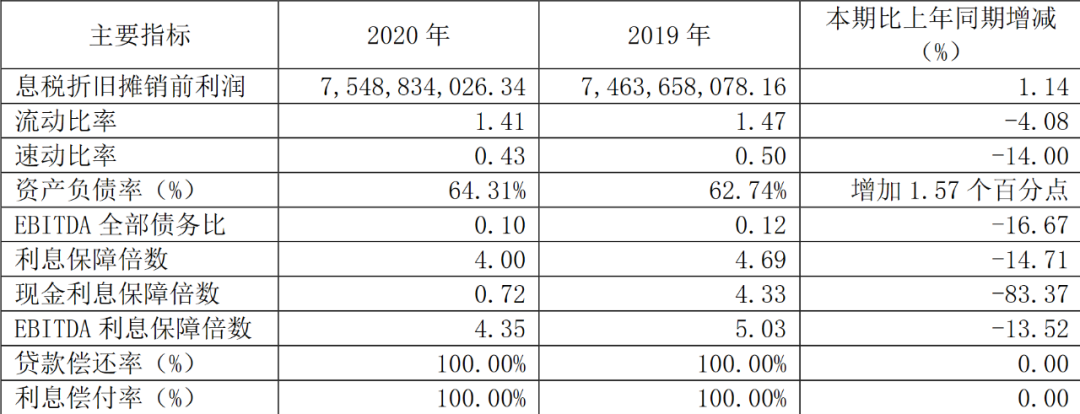

��������������Ȳƾ���ע�������2020��ף�ԥ�ɷݵĸ�ծ�ϼƽӽ�722��Ԫ����2019���634��Ԫ��ȣ�����88��Ԫ��������14%���ҡ���ˣ�ԥ�ɷݵ��ʲ���ծ�ʴ�2019���62.74%����2020���64.31%������1.57���ٷֵ㡣

�����Դˣ���ָ����“������г�������ҵ�������˳����ȥ�����ǼӴ����鱦���ɺ�¥������������ţ�֧���������ӡ����⣬���������˼������ز�������Ŀ�������˶���Ͷ�ʡ�����ͨ���ʶ����ʣ�����һЩ�ܸˣ���˲�����Ӱ�����ǵ���Ӫ��”

����Ȼ��������2020��ĩ��ԥ�ɷݵĶ��ڽ���ȳ�����63��Ԫ����ȥ��ĩ����43��Ԫ��ȣ�����20��Ԫ��������46%���ϣ�ͬ�ڣ�ԥ�ɷݵij��ڽ���ȸߴ�161��Ԫ�������2019��ĩ����99��Ԫ������62��Ԫ��������63%���ҡ�

��������֮������2020��ף�ԥ�ɷݵĶ��ڽ��ͳ��ڽ��ϼ�224��Ԫ����ͬ�ڣ�ԥ�ɷݵĻ����ֽ�159��Ԫ��

����������2019�����ȣ�2020��ף�ԥ�ɷݵ���Ϣ���ϱ������ֽ���Ϣ���ϱ������ڶ�֮�У���Ϊ4��0.72����������15%��83%���ҡ�

����“��Ϣ���ϱ���������ӳ����ҵ���������Ĵ�С�����ҷ�ӳ�˻��������Գ�������ծ��ı�֤�̶ȣ���������ҵ��ծ��Ӫ��ǰ�����ݣ�Ҳ�Ǻ�����ҵ���ڳ�ծ������С����Ҫ��־��”һλ֤ȯ��ҵ��ʿ���ߡ���Ȳƾ�����ԥ�ɷݵ��ֽ���Ϣ���ϱ������൱���أ�˵���侭Ӫ��ֽ�����ȡ����̫��ⲻ��һ���õ��źţ��������ʱ�Եģ�����Ͳ������������ȥ������һ��Σ���ˣ����ز��������Ҹ�����ǰ��֮����

������Դ����Ȳƾ�

��������: ԥ�ɷ�