����ϴ��Һ����“��������”��Ũ��ϴ���г�������һ��“����”��

����3��29�����䣬“ϴ��Һ��һ��”��������������������������ݲƱ���

�������ո۹ɿ��̺��������ɼ۶���ʽ�µ�����ֹ���壬��11.44��Ԫ����4.35%��

������ͷ���������“ϴ��Һ��һ��”��2010�꿪ʼ���ͱ��ܸ���ʱ��谮�����CEO������ֱ�ԣ�“����������10�ꡣ”��ʱ�����գ���11.96��Ԫ�Ĺɼ���Ȼ����13.16��Ԫ�ķ��мۡ�

������ô��������ز�10������������Ƿ�ֵ�ñ������أ�ͨ������˴βƱ������ǻ����ܴ�����ѰһЩ�𰸡�

��������������һƷ��

�����ɳ����ֳɳ�̬

���������������������������뵽�ľ���ϴ��Һ�������������������������Ҿ���������Ʒ��Ϊ��������������������11��λ���й�ϴ��Һ�г���һ����ν�Ƿ�����ޡ�

����2020�꣬��������������ҵ���������ʵ�ִ���������Ʊ���ʾ������������Ʒ2020��ʵ������8.36�ڸ�Ԫ��ͬ������99.7%��ռ��Ӫ�ձ�����2019���5.9%������11.9%���Ҿ�������Ʒ2020��ʵ��Ӫ��5.65�ڸ�Ԫ��ͬ������24.5%����ռ������ı�����6.5%������8.1%�������ڼ䣬�����ߵĸ���������ʶ�����������̼��˸���������Ʒ�;Ӽ���������������һ���������۸���������Ʒ���Ҿ�������Ʒ��������������

������Ȼ����Ϊ��������������ҵ��������������Ӱ�죬��������������������ҵ��ȴ����»����Ʊ���ʾ��2020������������Ʒ��Ӫ��Ϊ55.96�ڸ�Ԫ��ͬ���½�9.4%����ռ������ı�����87.6%�½���80%��������Ӱ�죬�����ߴӼҸ��룬������ʱ�����˻�����Ҳ�����������߶�����������Ʒ������

����������������Ʒ�������½�Ҳ�ǵ���2020��Ӫ�������½�����Ҫԭ��

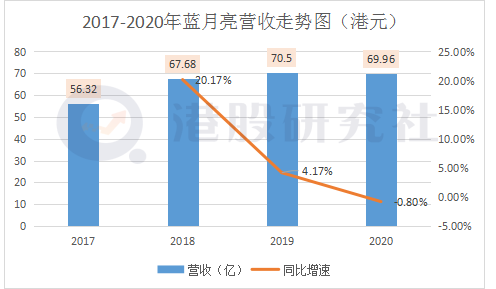

�����ݹ�������֮ǰ�IJ������ݱ��֣���Ӫ���������Ѵ����»�ͬ�������й�����ʾ��2019��Ӫ��Ϊ70.5�ڣ�ͬ������4.2%��2018��Ӫ��Ϊ67.68�ڣ����2017���56.32�ڣ�ͬ������20.17%������2020�꣬Ӫ�����ٳ��ָ�����ͬ���½�0.8%��Ӫ��������������Ҳ���»�����2017��-2020�꣬��������ë����ȴ�ڳ����������ֱ�Ϊ53.18%��57.42%��64.16%��64.5%��

������Ӫ��������������������Ӫ�����ٳ����Ż������2018���20.2%���ƾ��ԣ�����ӯ������ȴ��ǿ���ɳ��Ժ�ӯ���Գ��ֱ��롣

����Ʋ�����������������أ��������ijɳ�����Ҳ�������ס�

����Ʒ�Ƶ�һ����Ʒ��������“������”Ʒ�ƣ�һֱ�����������Ķ̰塣����������Ӫ���У�ϴ��Һ�������������룬�Ʊ���ʾ��2020�꣬����������Ʒռ���������Ϊ80%����������ϴ��ҺΪ����������Ʒ������

����������ʾ��2017-2019�꣬����ϴ��Һ�г����۶�ͬ�����ٷֱ�Ϊ18.42%��11.56%��8.37%�����ٳ����»�Ҳ��ζ��ϴ��Һ��ҵ����������г������ڸ���ҵ��Ʒͬ�ʻ����ء������ż��ͣ������߷�ӿ�룬�����г������������ҡ�

����Ϊ���ȹ��г��ݶ���������ò���ȡ“�Լۻ���”���ԣ���Ȼ��Ʒ��������������ƽ���ۼ۽��ͣ�Ҳ������Ӫ�����١�

������һ���棬������Ӫҵ�ɱ���80%������ԭ���ϣ���ԭ���ϼ۸���ë���ʵ�ˮƽҲ�в�С��Ӱ�졣ԭ������Ҫ������װ�����Լ���ѧƷ����װ������Ҫ�����ϣ���ѧƷ��Ҫ������͡��Ʊ���ʾ��2020�꣬������Ӫҵ�ɱ�Ϊ24.83�ڣ�ͬ�Ƚ���1.74%�����µ���ë����Ҳ�����ȶ���ë��Ϊ45.14�ڣ��Ա�2019���45.23�ڣ���Ȼ���½�0.2%������Ҳ�ܿ������½������ơ�

��2ҳ [1] [2] ��һҳ

��������: ������