����3��26����Ϣ�����ţ�2020ȫ��Ӫ��1��147.9��Ԫ����ң��г�Ԥ��1��139.5��Ԫ����ҡ�������47.1��Ԫ���г�Ԥ��56.1��Ԫ��ȥ��ͬ��22.39��Ԫ��������������31.2��Ԫ��ͬ���»�33%��

����ҵ��ع˼�չ��

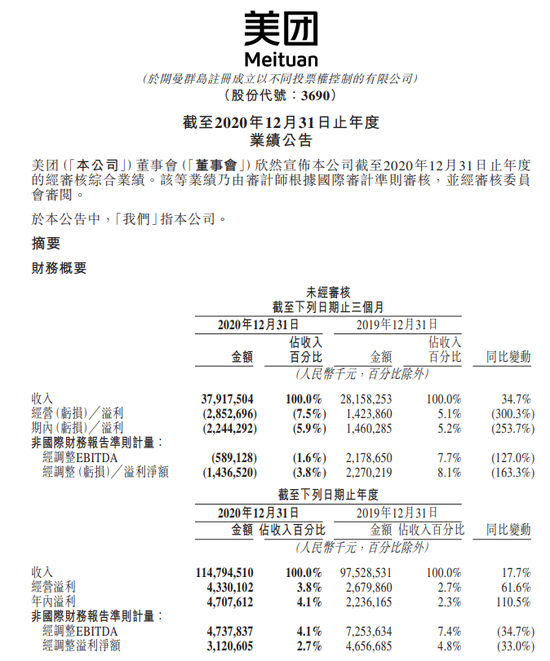

������˾����ժҪ

�����������¹ڷ�������õ���Ч��ֹ���й����ø��ղ����ӿ죬���ǵ�ҵ����2020 ���Ȳ����ա���������2019 ��������975��Ԫͬ������17.7%�������1��148 ��Ԫ���������ǽ�һ���Ӵ�ҵ���������������������߲������ӵ������������ҵ�������ֲ��ľ�Ӫ���������������Լ����ꡢ�Ƶ꼰���ηֲ���2020 ��ʵ���ܾ�Ӫ���������110 ��Ԫ����2019 ��������98 ��Ԫ����������������EBITDA�����������������ͬ�ȸ����������ֱ������2020��������47��Ԫ�������31��Ԫ����Ӫ�ֽ�����2019��������56��Ԫ������2020��������85 ��Ԫ������2020��12��31�գ��ֽ��ֽ�ȼ��P��������Ͷ�ʵĽ���ֱ�Ϊ�����171��Ԫ�������440��Ԫ��������2019��12��31�յ���ؽ�����ֱ�Ϊ�����134��Ԫ�������494��Ԫ��

������˾ҵ��ժҪ

������������

��������������2020 ���¹ڷ��������ڼ���Ϊ��һ��ɻ�ȱ�ķ������ͬʱ�������������߶ˡ��̼Ҷ˼��������緽���������Ȼ����ǿ��������2020����������Ӵ������Ч�棬��ʹ���ǵ�ҵ��ʵ���Ƚ�������2020�꣬���ǵIJ�������ҵ�����ͬ������24.5%�������4��889��Ԫ�������������ױ���ͬ�ȴ�����������������վ����ױ���ͬ������16.0%��27.7����ʡ�ÿ�ʲ�������ҵ����ƽ����ֵͬ������7.0%�������48.2Ԫ����������ҵ���������2019���14.0%����13.6%����ˣ�����ͬ������20.8%�������663 ��Ԫ����������ҵ��ľ�Ӫ������2019��������14��Ԫ������2020��������28��Ԫ������Ӫ����������2.6%����4.3%��������2020���Ƚ���ҵ�����֤�������Ǽ������Ե�ҵ��ģʽ��ǿ���ִ��������

����2020����ļ��ȣ����ǵIJ�������ҵ�����ͬ������39.4%�������1��563��Ԫ�����������վ����ױ���ͬ������33.0%��36.2����ʡ�ÿ�ʲ�������ҵ����ƽ����ֵͬ������4.8%�������46.9Ԫ����������ҵ���������2019��ͬ�ڵ�14.0%����13.8%����ˣ�����ͬ������37.0%�������215 ��Ԫ����������ҵ��ľ�Ӫ������2019 ����ļ��ȵ������482.8 ����Ԫ������2020 ����ļ��ȵ������882.4����Ԫ������Ӫ����������3.1%����4.1%��

����ͨ�����Dz���Ŭ��ʵʩ������Ч�IJ���������Ա�ƶȡ��Ż��������߶˵�Ӫ����Ӫ��Ч�ʡ���չ������ƽ̨�ϲ����������������༰�������������˾���2020��������µ������Ρ����߳�����ȻΪ2020���û���������Ҫ���������д�������û������������³��С��ڵ��ļ��ȣ����Ƚ����û�����������Ƶ�ξ�¼���Ƚ�ͬ��������ͬʱ���¶Ƚ����û�����������Ƶ�����ڵ��ļ��ȴ���ʷ�¸ߡ����ǵIJ���������Ա�ƶ�Ҳ����������DZ�������ߵĽ���Ƶ�Σ��¾���Ա������ȥ�������������ࡣ�ڵ��ļ��ȣ�������͡�����輰��ҹ�����ѳ��������Կ�����ͼ��������ѳ����������ٶ������������������Զ���붩��ռ���Dz����������������ı������һ�����������ǵ������߹�ģ������Ƶ�ε�����������ӳ�������߶Բ����������������ѳ�������������ƫ�ã�����ʾ�����߶����Dz�����������ij������μ��Ͽɡ�

�������̼Ҷˣ��¹ڷ�����������˸����������Ӫ���ֻ�����������Ӫ�˵ĸ��ƶ�������˵������Ҫ����ˣ�����ƽ̨������IJ���������2020���һ����������ƽ̨�����ʲ����������������ӡ��ڹ����������Ĵ����£�ÿ�ʲ�������ҵ����ƽ����ֵ��2020��ʵ����7%��ͬ�����������������������õ��������������������Ҷ�Ԫ�����������������̼Ҽ������ֻ�����������Ӫ�˶����Ƕ���������Ҫ�������ڵ��ļ����Ƴ�‘�������ƹ�’�ƻ���ͨ���˼ƻ������Ǽƻ���δ�����귢����������һ����‘�������ƹ�’��Э������ӵ�����ֻ���������ӯ��������ͨ��ʶ����̼ҵ�ʹ�㣬���Ƿֱ��Ƴ����̼ҷ�����ϵ���̼ҳɳ���ϵ���˲�������ϵ��

��������������ˣ��������¹ڷ������鱬��ʱ����������֮���Ҹ�����ս�Եľ��档������ˣ�������Ȼ����Ϊ�������֡��������̼��ṩ���ʵĽ���������������ԣ��������¹ڷ��������ڼ���ٵ��䲢��֯�������������ͷ���ͬʱ�����������Ƴ�‘�Ӵ�����’����Ϊ�������ְ��ź����⣬Ϊ�������ּ��������ṩ���õķ������õȴ�ʩ��ӳ���Ƕ�ͻ���¼�����Ӧ�����Լ����ǵ��������紦���������������������2020 ��ĩ������9.5 ��������������ͨ������ƽ̨���գ����оͰ���Լ2.3����������ƶ�����������֣�ͨ�����Ű�����ƶ�������⣬�����ڵ��ļ����Ƴ���‘ͬ�ۼƻ�’���üƻ�ּ�ڸ����������ֵľ�ҵ���ϡ��������顢ְҵ��չ·���Լ���ḣ����������Ϊ�������ֿ����˶�������������������ǵķ������˽����ǵ������Ѵ������ǽ���2021�������չ�˼ƻ�����Ϊ�������ֵĹ��������˸����������ǵ�����֮�ء�

�������ꡢ�Ƶ꼰����

�����������¹ڷ�������õ���Ч���ƣ��й��ı������ѵ����Ȳ����գ�2020��������Ӱ�����ĵ��ꡢ�Ƶ꼰����ҵ��Ļָ��������죬����δ��ȫ�ظ�������ˮƽ�����ꡢ�Ƶ꼰����ҵ������ͬ�ȼ���4.6%��2020��������213��Ԫ�����ꡢ�Ƶ꼰����ҵ��ľ�Ӫ������2019��������84��Ԫ������2020��������82��Ԫ������Ӫ����������37.7%����38.5%��

����2020����ļ��ȣ���Ȼ�¹ڷ������������ɳ��з��������ꡢ�Ƶ꼰����ҵ��������ͬ������12.2%�������71 ��Ԫ�����ꡢ�Ƶ꼰����ҵ��ľ�Ӫ������2019 ����ļ��ȵ������23 ��Ԫ���������28 ��Ԫ������Ӫ����������36.7% ����39.5%��

�����͵������ҵ����ԣ�������2020 ��Ϊƽ̨�����˸���������ʳ�������˾��������ǽ�һ�������̼ҹ�ģ��ͬʱ���Ӷ������������롣����Ϊȫ��ͷ��������������������˴��µĽ��ײ�Ʒ�Լ���������ع������IJ�Ʒ���õ����͵IJ�����Ŀ�����ǵ���̬��ϵ���������������ǵĶ��Ʒ���Ҳ�������ǵ����۶�������������ͨ���Ż���Ӫϵͳ�����������ҵ����̼�ת��Ϊ��������̼ҡ���ˣ������DZ������Ҳ���������ǵĵ���Ӫ����Ʒ�������ǵ�ƽ̨Ҳӵ���˸��ཻ�����۵Ļ��ᡣ���������������ҵ����ԣ�������2020��ͨ��ȷʶ��������ϰ�ߵĸı估δ���������ƣ���Ч��ʵ���˿����������Ĺ����������˶�ά����Ӫ�����������¹ڷ�������õ���Ч���ƺ���������������ܵ���������������������������������ѣ����������Ľ�����ڴ��ڼ�¼�ø�ʤ�¹ڷ�������ǰ��ͬ�������ʡ�������Ҫ�����ά�ָ�������ͷ������ҽ����ҽ�ơ����ﻤ�����������������ԣ��ڵ��ļ��ȣ�ҽ���������۶�ͬ����������70%��ͬʱ��������2020���һ����������Ӫ�������ڽڼ����ڼ���õؿ�չ�������ƹ����Խ�һ���������������ٽ��������ѡ����磬��2020����ļ��ȣ�����������ڡ�����ڡ�ʥ���ڼ����������ڼ����һϵ���ƹ�������‘˫ʮһ��’��‘˫ʮ����’��‘��黶����’��‘�����������˳Խ�’�ȣ��õ������ƹ��������г�������

�����;Ƶ�Ԥ��ҵ����ԣ�������ƽ̨�����ѵĹ��ھƵ��ҹ�����¹ڷ�������Ӱ�죬��2020 ��ͬ���½�9.7%��������ˣ�������Ȼ��˻����һ�������������������߶ˡ����ھƵ깩����ִ��������������ơ�2020���ڣ�����Ժ��⼰���ڳ�;���ε�����������ѹ����Ҳ����˹������μ���ĩ��;���е����չ�����ļ��ȣ���ʹ���ֳ��еľƵ�Ԥ��������������ܵ������鷴���ĸ���Ӱ�죬�������е������߶ԾƵ�Ԥ�����������������ӣ�ʹ��������ƽ̨�����ѵĹ��ھƵ��ҹ��ͬ������8.8%���ڱ������ڣ���������Ч��ת���˸��������û���Ϊʹ�����߾Ƶ�Ԥ������������ߡ����ͬʱ������ƽ̨�ϸ��Ǽ��Ƶ깩����Ԥ����ģ��һ�����������Ǽ��Ƶ�ռ���ǾƵ������ı��������������Ҹ��Ǽ��Ƶ��ҹ��ռ���ǵ��ļ��ȵľƵ��ҹ�����ı���Ҳ������15%�����������Ǽ��Ƶ��ϵ���չ����ɹ������ǶԸõȾƵ���ԣ��ѳ�Ϊ�����������������������������ӿͻ�Ⱥ��������������������ֵ��ע����ǣ�������ƽ̨�����ѵĹ��ھƵ��ܼ�ҹ�����У����Ǽ��Ƶ�ļ�ҹ���ڵ��ļ���ͬ����������110%��

������ҵ������

������2020�꣬���Ǽ����Ӵ����ҵ���Ͷ�ʣ��ر�����Щ������Ϊ�г�������DZ���ҷ���‘Food + Platform’ս�Ե�������ҵ�������ֲ�������ͬ������33.6% ��2020��������273��Ԫ����ҵ�������ֲ��ľ�Ӫ������2019��������67 ��Ԫ������2020 ��������109 ��Ԫ������Ӫ������ͬ���½�6.7 ���ٷֵ㡣��2020����ļ��ȣ���ҵ�������ֲ�������ͬ������51.9%�������92��Ԫ����

����2020����ļ��ȣ����ֲ��ľ�Ӫ����ͬ�ȼ����Ȼ��Ⱦ����������������60��Ԫ������Ӫ���������½�����ֵ64.9%��

������2020����㷺�ı���������ҵ�������ֻ�����������ҵ������Ǿ�����Ҫ��ս�Լ�ֵ���������ǵ��ص�Ͷ�������ڵ��ļ��ȣ�������2��000�������Ѹ���ƹ����ǵ�С������ģʽ‘������ѡ’����ʱ��������ѡ�Ѹ���ȫ��90%���ϵ����ء���Ȼ��ҵ���Դ���̽���ij��ڽΣ��������Ÿ�ҵ���Ϊ������ũ�������ι����̴������ֵ��ͨ��Ŭ���������ǵĹ�Ӧ����‘����’����������������ҵģʽ���û��ṩ�˸��㷺��SKUѡ������Ĺ��������Լ����͵ļ۸�ʹ�����ܹ��������²�����ذ�����ƫԶ��ũ������Ӷ���ô������û����ڵ��ļ��ȣ�������ȫ������ط��������������������ϡ����֡������ȵ�������‘ũ��ֱ��’�ƻ����Ӵ�ũ��Ʒֱ�ɵ������Խ����м�ɱ���������Ӧ��Ч�ʣ�Э��ũ���������������Լ����������߹���۸�ͬʱ�������ڱ����ȶԻ�����ʩ������ǰ�ڹ滮��Ͷ�ʣ������ִ�����Լ�ȣ���ȷ�������ܹ�˳����������ũ��Ʒ�� ����ʱ���������״̬���͵��³��г����������dz�������Ԫ������������ƽ̨��������ת������IJ�������������Ϊ�Dz�����������ߣ����ǵ�ƽ̨ģʽ

����‘��������’ʵ���˿ɹ��������������������dz�������������ʹ����̺��̼����ߣ���������Ч���г�Ӫ���ٽ��û����ѣ��ʻ���ҩƷ�ȸ�DZ����ֱƷ�������ʵ�ֿ����������������������ļ��ȵ��շ�ֵ����������Լ4.5 �����������ǵ���Ӫģʽ‘�������’���������dz��������ڱ������Ϻ������ݼ����ڵĸ����ܶȣ����ļ��ȵļ��Ƚ����û��ͽ���������������������Դ�����˸۹ɣ�

��������: ����