|

������һ��“���˾”Ҫ�����ˡ�

����3��25�գ��������ʳƷ���Źɷ�����˾���³�“���ʳƷ”������ҵ��IPO�ϻᣬ��������ί����ˡ�

����Ȼ�������ʳƷ2020����ѷ�����ҵ���������������2021���һ������δ�ܺ�ת��Ҳ����Ϊ����ǰҵ����������˾��������һϵ�е������⡣

����01

����ҵ���»���6��

�������˽⣬���ʳƷ��Ҫ�������������ӹ����������������ۡ���Ʒ��������������ۣ��Լ���ʳ������Ʒ�����������ۡ���˾����Ҫ��Ʒ��������Ѽ��Ѽ�������ȡ�Ѽ���������Ѽ�������ӹ���Ʒ�����ϲ�Ʒ����Ʒ��Ѽ��ͼ��磬��ѼѼ����Ѽ�Ƶ���ʳʳƷ���Լ���ѬѼ�ء���ȻѼ�ȵȵ���Ʒ��

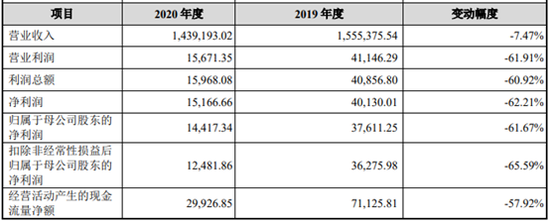

����2017��-2019���Լ�2020���ϰ��꣨�³�“������”�������ʳƷ��Ӫҵ����ֱ�Ϊ75.21��Ԫ��99.05��Ԫ��155.54��Ԫ��64.57��Ԫ����ĸ������ֱ�Ϊ7873.52��Ԫ��1.59��Ԫ��3.76��Ԫ��7815.94��Ԫ��

���������������ݣ����ܲ��ᷢ�����ʳƷ��ҵ������������ʵ�ϣ����ʳƷ�����ĵ�2020��Ʊ���ʾ����˾2020��Ӫҵ����Ϊ143.92��Ԫ��ͬ���½�7.47%����ĸ������Ϊ1.44��Ԫ��ͬ���½�61.67%���������ʳƷ��ҵ���½��������ǷǾ��������浼�£���2020��۷Ǻ��ĸ�������»����ȸ���ͬ���»�65.59%��

������Դ���ϻ��

�����Դˣ����ʳƷ���ϻ���б�ʾ��2020�꣬���¹ڷ�������Ծ����ճ����Ѽ��������ҵ���������г��۸��Ӱ�죬ͬʱ���������г�����������Բ���Ӱ�죬��˾2020��ľ�Ӫҵ����2019�������»���

�������������ʳƷ���������Ժ�ת��2021���һ���ȵ�ҵ����δ���ơ����ʳƷԤ��2021���һ���ȹ�ĸ������ͬ���»�26.55%-37.3%���۷Ǻ��ĸ������ͬ���»�22.99%-35.15%��

����02

����������Ӧ

������ҵ�����������ʳƷ�˴�IPO֮·Ҳ������һЩ�����⡣

��������IPO�����ʳƷ��ļ���ʽ�10.61��Ԫ�����в�����4489.8��ɣ�ռ���к��ܹɷݵ�10%�����Դ˼��㣬���ʳƷ�ﵽĿ��Ĺ�ֵΪ106.06��Ԫ���Թ�˾2020���ĸ�����������㣬���ʳƷ�ķ�����ӯ����Ҫ�ﵽ73.65����

����������2021��3��23�գ������Ƹ���ʾ��2019����ҵ�������й�˾����186�ң���������ӯ�ʳ���73.65���Ľ�����ΰ�ɷ�һ�ң����ʽ�Ϊ0.54%������ҵ��ע�����µ������й�˾����90�ң���ƽ��������ӯ��Ϊ33.64������λ��Ϊ30.67����

�¹ɷ���ժҪ��������Դ�������Ƹ�

�����ڴ�����£����ʳƷ��ʵ��Ŀ��ļ�ʶ���

����ֵ��һ����ǣ���˾������������֤ȯ�����й�˾�ɷݡ�

����2017��10�£�����֤ȯȫ���ӹ�˾��֤Ͷ���Լ������Ľ�ʯ����������ʳƷ����֤Ͷ��Ͷ��9990��Ԫ����ʯ����Ͷ��5010��Ԫ��ͬʱ����֤Ͷ�ʡ���ʯ���������ʳƷ��ǩ�����Զ�Э�顣���������ڶԶ�Э��ľ������ݣ����ʳƷ��δ���ϻ������¶��

�������º����ʳƷ��2018��3��������֤ȯǩ�����и���Э�飬��ʽ����IPO�����̡���Ҫָ�����ǣ��ڸ���һ����Ÿ��º���֤Ͷ�ʡ���ʯ���������ʳƷ�Ž���Զ�Э�顣

�������ڱ����������¹�˾��ɣ����ʳƷ���ϻ���б�ʾ����֤Ͷ�ʺͽ�ʯ������Ͷ����Ϊϵ����Ͷ�ʾ��ߡ���2ҳ [1] [2] ��һҳ ��������: ���ʳƷ |