|

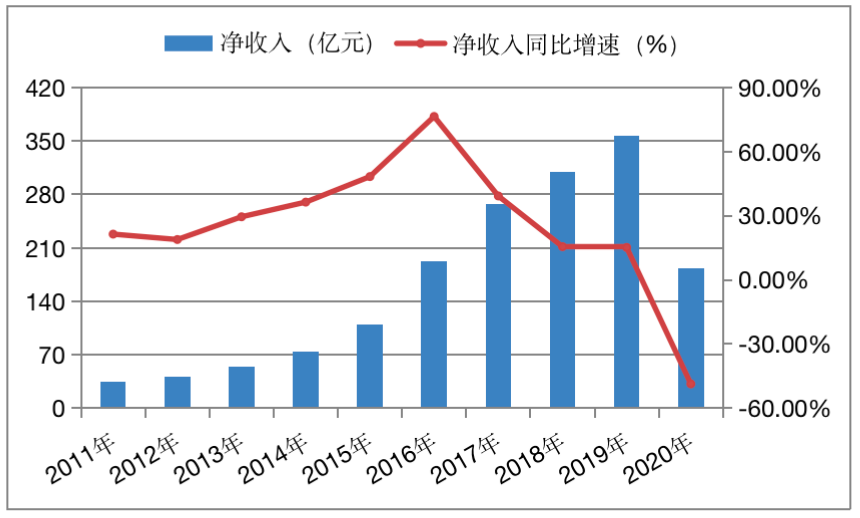

��������2018����Я�����ľ������������ԷŻ���2018�ꡢ2019�꣬�ù�˾¼�þ�����Ϊ309.65��Ԫ��356.66��Ԫ��ͬ�����ٽ�2017��ֱ����23.71���ٷֵ㡢24.09���ٷֵ㣬��¼��Ϊ15.56%��15.18%��

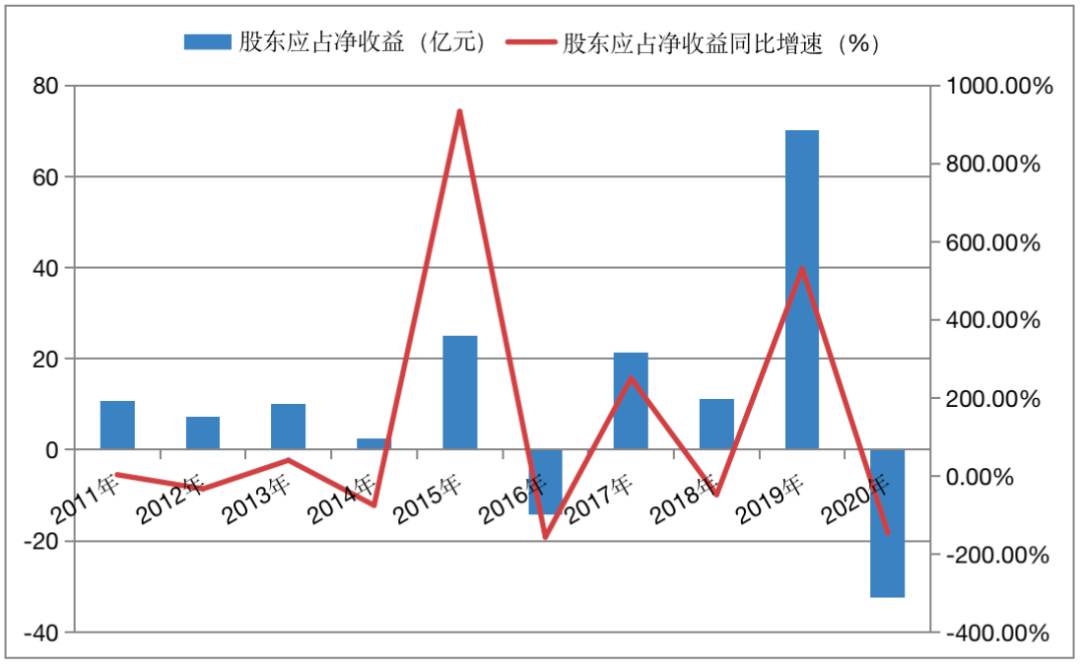

����ֵ��ע����ǣ��������������ڣ���ɶ�Ӧռ������ȴ����“���·���”̬�ƣ�������������Ҿ�����ͬ������Ҳ���������侻������ߵ������2019���꣬Я�̼��Źɶ�Ӧռ������¼��Ϊ70.11��Ԫ��ͬ������530.49%����͵������2016���꣬���꾻����14��Ԫ��ͬ���»�157.05%����Ҳ��Я������2011����2019�꣬��ɶ�Ӧռ������Ψһ�������ݣ�����������꣬�侻�������ڼ���Ԫ����ʮ����Ԫ֮�����ذڵ���

�����������DZ������ڣ���ô��Я����ʮ�����ɶ�Ӧռ������������ο����ۼƿ�����Ϊ46.8��Ԫ���ҡ�

����Я������10�꾻���뼰ͬ�������������λ����Ԫ��%��

������Դ��Wind

����Я������10��ɶ�Ӧռ�����漰ͬ�������������λ����Ԫ��%��

������Դ��Wind

�������������²���

������ʵ�ϣ�������Я��������ë����Ҳ���ֲ��ѣ������½����ơ�

����2017����2019�꣬��ë��������Ϊ82.53%��79.58%��79.33%������䣬����ë�����½�3.2���ٷֵ㡣�����۾����������²��������������2017����2018�꣬�ù�˾��������8.07%����3.54%���������2019������19.62%����������ľ����ʲ�������ʹ�16���ٷֵ㡣������2016���ָ��Ž�����������ֵ����

����ʱ��2020�꣬�ù�˾����ë���ʽ���78%����2019�����½�1.34���ٷֵ㣻�����۾�������Ϊ-17.85%��ӯ���IJ��ȶ����ٴ�ͻ�ԡ�

�������⣬��Ͷ��ʱ�����о�Աע����ӷ��ö�������2020���꣬Я�����IJ�Ʒ�������á����ۺ�Ӫ�����á�һ���������������Ϊ 76.67��Ԫ��44.05��Ԫ��36.36��Ԫ����ǰ�������ͬ�ȼ���28%��53%����һ�����������ȴ��������ˮ��һ�������γɷ��ͬ������11%��

�������ǵ�2020�����������أ���˾Ӫ�ռ��٣����߲ο�����������Ƿ���ռ������ı��أ�����������Я�����IJ�Ʒ���������ʡ�Ӫ�������ʺ���������������Ϊ41.83%��24.03%��19.84%���Ա�2019��ָ�꣬�����������������Ϊ29.87%��26.02%��9.21%����Ȼ������Ӫ�������ʱ�2019����2���ٷֵ㣬������������ʾ�����11���ٷֵ����ң�����ζ�Ÿ������ط�����ת����

������Դ��Ͷ��ʱ�� �о�Ա������ ��2ҳ ��һҳ [1] [2] ��������: Я�� |